Inzicht in je krediettermijn is een essentiële stap naar een effectief beheer van je zakelijke uitgaven. In deze blog laten we je zien hoe je je omlooptijd nauwkeuriger kunt beheren en een goed evenwicht kunt bewaren tussen je financiën en de relaties met je leveranciers.

Wat is een krediettermijn?

De krediettermijn, ook wel bekend als Days Payable Outstanding (DPO), is een financiële maatstaf voor de gemiddelde tijd, in dagen, die een bedrijf nodig heeft om zijn facturen aan leveranciers te betalen. Het is een belangrijk instrument voor het beheer van de cashflow en het onderhouden van goede relaties met leveranciers. Welke leverancier wil nou werken met bedrijven die hun facturen niet op tijd betalen!

Veel bedrijven worstelen echter nog met het optimaliseren van hun factuurbeheer, omdat ze niet weten hoe ze hun DPO-ratio effectief kunnen benutten en er hun voordeel mee kunnen doen. Dit kan het gevolg zijn van een hoge werkdruk of een inefficiënt proces, waardoor het schijnbaar onmogelijk is om facturen sneller te betalen.

Gezien deze omstandigheden zullen we je in deze blog informatie geven over de omlooptijd van crediteuren, hoge en lage DPO-ratio’s, hoe je de DPO-ratio berekent, en nuttige tips om je omlooptijd te optimaliseren. Laten we beginnen!

Ratio van krediettermijn

Het is belangrijk om te begrijpen waarom je bedrijf een bepaalde tijd nodig heeft om zijn rekeningen en facturen te betalen. Deze informatie kan je waardevolle inzichten verschaffen in je bedrijfsvoering.

Een goed begrip van de krediettermijn ratio’s, en wat het betekent om een hoge of lage ratio te hebben, helpt ervoor te zorgen dat je bedrijf een effectief evenwicht handhaaft tussen cash flow management en de tevredenheid van leveranciers.

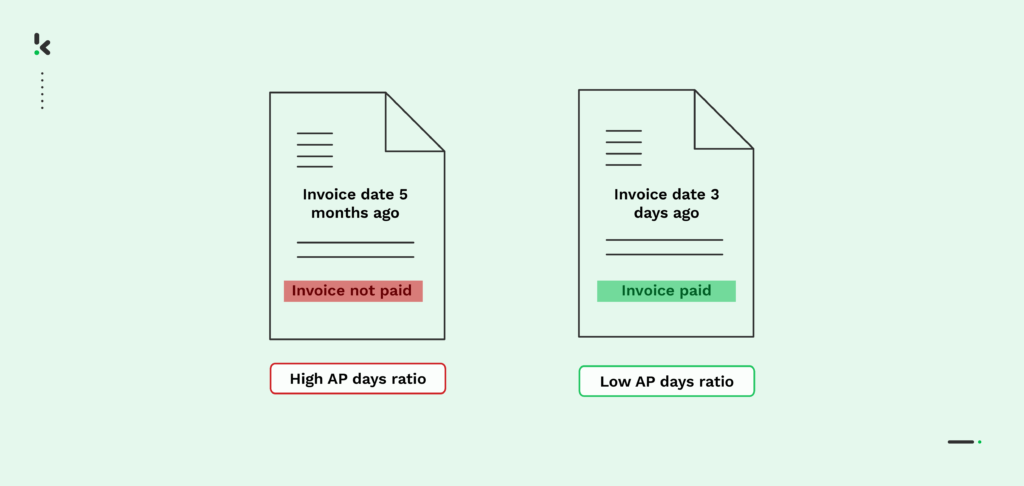

Hoog krediettermijn ratio

Wanneer een onderneming er langer over doet om haar rekeningen en schuldeisers te betalen, resulteert dit in een hogere ratio krediettermijnen. In het algemeen kan een hoog ratio gunstig zijn, omdat hij aangeeft dat de onderneming over extra kasmiddelen beschikt die in kortetermijnkansen kunnen worden geïnvesteerd. Als de onderneming er echter te lang over doet om haar crediteuren te betalen, kan dit haar kredietwaardigheid schaden, en kunnen leveranciers weigeren om nog goederen of diensten te leveren.

In wezen kan een hoge DPO op een of twee dingen wijzen: óf het bedrijf heeft betere kredietvoorwaarden dan zijn concurrenten óf het heeft moeite om zijn rekeningen op tijd te betalen.

Laag krediettermijn ratio

Een lage krediettermijn geeft daarentegen aan dat een bedrijf zijn rekeningen relatief snel betaalt. Dit kan betekenen dat de onderneming de door haar crediteuren geboden krediettermijn niet volledig benut.

Anderzijds kan een lage DPO erop wijzen dat de kredietvoorwaarden van de onderneming minder gunstig zijn dan die van haar concurrenten. Dit kan het gevolg zijn van een suboptimale kredietgeschiedenis of een gemiste kans om opnieuw over kredietvoorwaarden te onderhandelen.

Sommige ondernemingen kunnen lagere DPO’s hebben dan hun concurrenten omdat hun leveranciers kortingen aanbieden voor vroege betaling, zoals 1/10, netto 30, netto 180 of 2/20. Deze voorwaarden houden in dat als de factuur niet wordt betaald, de leverancier de factuur niet kan betalen. Deze voorwaarden houden in dat als de factuur binnen een bepaald aantal dagen (10 of 20 bijvoorbeeld) wordt betaald, de koper een percentage korting kan krijgen (1% of 2% bijvoorbeeld). Voor sommige bedrijven is dit een aantrekkelijke optie omdat het kostenbesparingen oplevert, en als gevolg daarvan kunnen zij door deze leverancierscontracten lagere DPO’s hebben.

Nu je geïnformeerd bent over de betekenis van een hoge en lage DPO-ratio, vertellen we je meer over de gemiddelde DPO-ratio.

Wat is de gemiddelde krediettermijn ratio?

De gemiddelde krediettermijn ratio wordt vaak gebruikt als een relevante KPI en belangrijke determinant door financiële analisten om het investeringspotentieel van een onderneming te beoordelen. De gemiddelde krediettermijn ratio dient ook als indicator van de bedrijfsprestaties en weerspiegelt de financiële stabiliteit en de toekomstige winstgevendheid van een onderneming.

De DPO-ratio wordt ook vaak gebruikt bij benchmarking om de betalingsprocedures van een onderneming te vergelijken met die van rivalen binnen een soortgelijke bedrijfstak. Dit is nuttig om gebieden voor verbetering te bepalen en de acties van concurrenten te volgen, wat resulteert in een betere concurrentiestrategie en anticipatie op bedreigingen.

De gemiddelde verhouding krediettermijnen varieert per bedrijfstak. Verschillende bedrijfstakken vereisen verschillende cashflow-operaties en sommige leveranciers bieden langere betalingstermijnen vanwege de verschillen in overeenkomsten.

Wat de uitvoering betreft, speelt 41,1% van de starre systemen en technologieën een rol bij vertraagde betalingen en verhogen zij de kosten per factuur. Het gemiddelde bedrijf besteedt €10,58 meer aan kosten per factuur dan topbedrijven. Uit de benchmark-resultaten blijkt ook dat het gemiddelde bedrijf een 50% paid-on-time rate heeft, in tegenstelling tot top-tier bedrijven die een 77% paid-on-time rate hebben.

Het is niet de moeite waard om de DPO-waarden van bedrijven in verschillende sectoren te vergelijken. Bij uitstek zal de administratie van een organisatie eerst de DPO berekenen en vervolgens de resultaten vergelijken met het gemiddelde van anderen binnen de sector. Dit helpt om te bepalen of een bedrijf zijn leveranciers simpelweg te snel of te langzaam betaalt.

Maar hoe bereken je je krediettermijn eigenlijk? Dat gaan we nu behandelen.

Hoe bereken je je krediettermijn?

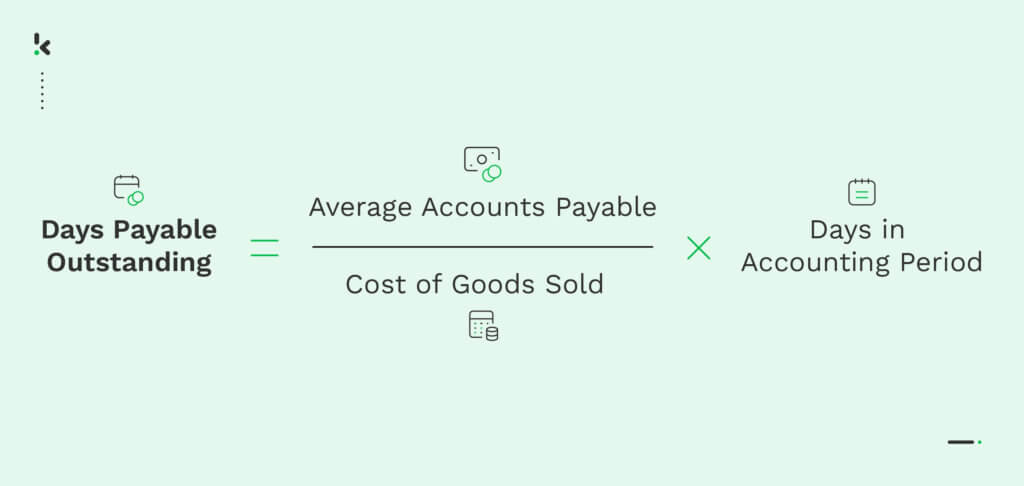

De berekening van je krediettermijn is eigenlijk heel eenvoudig. Dat doe je door je eindafrekening voor de periode te vermenigvuldigen met het aantal dagen en dat getal te delen door de kosten van verkochte goederen.

Hieronder vind je de formule voor het berekenen van je krediettermijn:

Krediettermijn formule

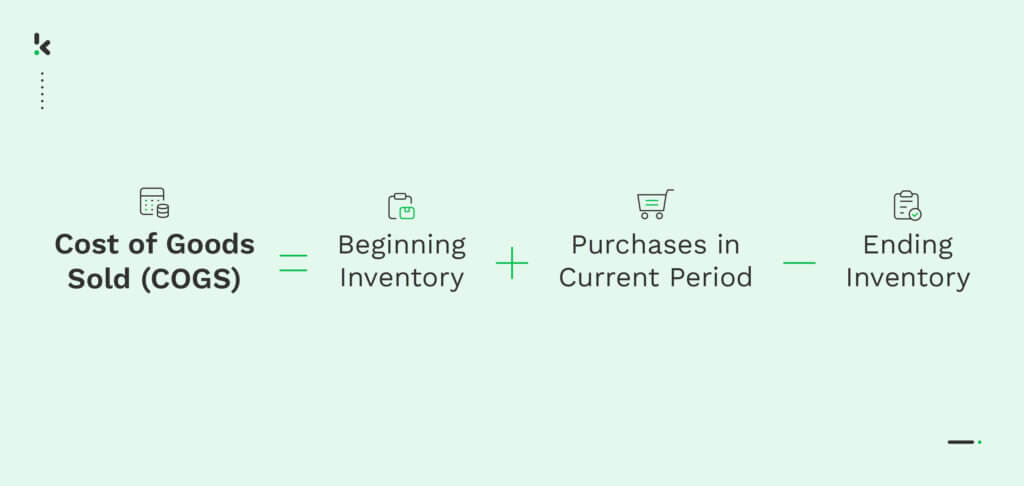

Waar de kosten van verkochte goederen bestaat uit de start-inventaris, plus de verkopen in de huidige periode, min de inventaris aan het eind.

Kosten van verkochte goederen verwijst naar de kosten die een onderneming maakt bij de vervaardiging van een product.

Voorbeeld van de krediettermijn berekening

Laten we een voorbeeld bekijken om bovenstaande formule te visualiseren. Een speelgoedbedrijf heeft de reputatie zijn leveranciers op tijd te betalen. Het heeft een eindafrekening van €40.000. De kosten van de verkochte goederen bedragen €375.000.

Laten we nu de DPO berekenen voor Toy Company:

DPO = eindafrekening ÷ (kosten van goederen ÷ aantal dagen).

Dus DPO = €40.000 ÷ (€375.000 ÷ 365 ) = 38 dagen.

Nu je weet hoe je je krediettermijn kunt berekenen, is de laatste vraag die overblijft hoe we je kunnen helpen dit aantal te optimaliseren. Gezien het belang van een gezonde krediettermijn ratio zou dit voor je onderneming een topprioriteit moeten zijn.

Veel bedrijven passen zich tegenwoordig aan en maken gebruik van DPO-software om hun krediettermijn ratio te optimaliseren en aan de bedrijfsverwachtingen te voldoen. In het volgende gedeelte bespreken we hoe je van deze technologie kunt profiteren en een slechte reputatie bij je leveranciers kunt vermijden!

Krediettermijn optimalisatie met DPO-software

Het is onvermijdelijk dat knelpunten in het krediettermijn-proces ertoe leiden dat bedrijven facturen niet op tijd betalen, wat leidt tot een hoge DPO en diverse andere gevolgen. Met automatiseringssoftware kunnen bedrijven dit echter voorkomen door hun processen op de volgende manieren te stroomlijnen:

- Snellere factuurverwerking met automatisering – Met deze software kun je facturen van je leveranciers rechtstreeks via e-mail, FTP of zelfs met je mobiele telefoon indienen. Daarmee hoef je de documenten niet meer te scannen of via de post te versturen. Dit kan het factuurproces versnellen en je helpen kostbare tijd en geld te besparen.

- Vermijden van handmatige data entry – Ontelbare uren van je personeel worden bespaard omdat niemand meer handmatig informatie van facturen in een softwaresysteem hoeft in te typen. Hierdoor kan je organisatie facturen sneller betalen.

- Minder fouten – De menselijke betrokkenheid wordt verminderd omdat de software gegevens automatisch kan verzamelen, invoeren en valideren, waardoor het risico van menselijke fouten aanzienlijk afneemt. Hoe minder fouten er worden gemaakt, hoe soepeler je proces verloopt.

Als je nog steeds aarzelt of je software moet gebruiken om je factuurverwerking te automatiseren, kun je altijd een kijkje nemen bij de ROI-berekeningen van krediettermijn automatie.

Deze berekeningen zullen je niet teleurstellen en Klippa ook niet! Wil je weten waarom? Lees dan even verder om erachter te komen hoe Klippa bedrijven helpt.

Versterk je crediteurenproces met Klippa

Klippa SpendControl is een verfijnde software aangedreven door Machine Learning en OCR-technologie, met functies waarmee je de factuurverwerking kunt automatiseren. Niet te vergeten, SpendControl kan je DPO-proces stroomlijnen en je krediettermijn ratio optimaliseren.

De functies die SpendControl biedt om je te helpen je crediteurenafdeling te versterken zijn onder andere:

- Gebruiksvriendelijke mobiele applicatie en web-omgeving voor eenvoudig digitaliseren en uploaden van bestanden

- Ingebouwde data extractie mogelijkheden gedreven door Klippa’s OCR-technologie met de hoogste nauwkeurigheid

- Volledig aanpasbare goedkeuringsworkflows met slimme bedrijfsregels

- Opties om verantwoordelijkheden en bepaalde taken toe te wijzen aan specifieke leden voor goedkeuring en betalingsverwerking

- Ondersteuning voor meerdere valuta

- Meer dan 20 integraties met boekhoud- en ERP-software, zoals Xero, NetSuite en SAP voor een beter overzicht van je AP

- Ingebouwde detectie van documentsfraude

Met SpendControl kun je ervoor zorgen dat je je leveranciers op tijd betaalt, fraude vermindert, je DPO-verwerking stroomlijnt, je krediettermijn optimaliseert en vooral je overheadkosten terugdringt.

Ben je klaar om tijd en geld te besparen en duidelijkheid te krijgen over je uitgavengedrag?

Je kunt eenvoudig beginnen door hieronder een gratis demo in te plannen of contact op te nemen met ons team van specialisten. We beantwoorden graag al je vragen en helpen je op weg met het verbeteren van je krediettermijn!