Het KYC proces is lastig. De afweging maken om wel of geen zaken te doen met iemand brengt aanzienlijke kosten, tijd en middelen met zich mee. Bijna de helft van de respondenten in het Anti-Money Laundering Report van Thomson Reuter was het hiermee eens en zei daarnaast dat het niet instaat zijn om informatie te valideren hun grootste obstakel was.

De beste oplossing voor dit obstakel is automatisering. De technologische vooruitgang heeft de weg vrijgemaakt voor doeltreffende instroming- en verificatieprocessen. Veel bedrijven beschikken bijvoorbeeld al over methoden voor identificatie op afstand, geautomatiseerde document-verificatie en risicobeoordeling.

In dit artikel bespreken we het onderwerp KYC, vergelijken we een traditioneel KYC-proces met een geautomatiseerd proces, en presenteren we drie gebruikssituaties van KYC-automatisering.

Laten we beginnen!

KYC: het geheugen opfrissen

Je bent waarschijnlijk al een beetje bekend met het begrip KYC, maar een kleine definitie ter introductie kan geen kwaad, toch?

Wat is KYC?

KYC, ook wel bekend als Know-Your-Customer, is het verplichte proces van verificatie van de identiteit van een klant, hun geschiktheid, en de risico’s die gepaard gaan met het onderhouden van een zakelijke relatie met deze klant. Naleving van de KYC-voorschriften kan helpen om het witwassen van geld, de financiering van terrorisme, en andere illegale fraudeconstructies te voorkomen en op te sporen.

Banken en andere financiële instellingen zijn wettelijk verplicht de identiteit van hun klanten te controleren en te verifiëren. Om altijd alert te zijn op verdachte activiteiten en fraude, verifiëren financiële instellingen de identiteit en het doel van de klant bij de registratie en het openen van een rekening.

Waarom is KYC belangrijk?

Dankzij KYC-procedures weet jouw organisatie precies aan wie haar diensten verleent worden. Hierdoor worden fraudeurs buiten de deur gehouden en blijft je bedrijf in overeenstemming met de lokale en internationale regelgeving. Uiteindelijk verlaagt dit het risico op potentiële aansprakelijkheden, reputatieschade en boetes.

De risico’s van fraude zijn even talrijk als potentieel gevaarlijk voor je organisatie: identiteitsfraude, belastingfraude, witwassen van geld, valse aangiften, etc. De meest voorkomende vormen van fraude zijn identiteitsfraude en leeftijdsfraude.

Laten we deze twee voorbeelden eens beter bekijken.

Identiteitsfraude

Identiteitsfraude is het frauduleus gebruik van de identiteit van een andere persoon. Meestal wordt deze impersonatie gebruikt om illegale commerciële handelingen te verrichten, zoals het aanvragen van krediet, het openen van een bankrekening voor illegale activiteiten, of het indienen van belastingen met een gestolen identiteit.

Leeftijdsfraude

Leeftijdsfraude wordt gepleegd wanneer een persoon, vaak een minderjarige, zich oud genoeg voordoet om toegang te krijgen tot diensten waarvoor leeftijdsgrenzen gelden, zoals websites met alcohol of tabak, en gok-websites. Als bedrijven de identiteit van een persoon niet nauwkeurig verifiëren, kunnen minderjarigen worden blootgesteld aan aanstootgevende inhoud of schadelijke producten, wat schadelijk kan zijn voor hun gezondheid. Om nog maar te zwijgen van de zware boetes waarmee deze bedrijven kunnen worden geconfronteerd.

Vanwege het belang van het KYC-proces, moet dit proces streng en nauwkeurig zijn. Daarom is het verrassend dat bedrijven in het proces nog steeds vertrouwen op handmatige handelingen, zoals handmatige gegevensinvoer. Laten we eens kijken hoe zo’n traditioneel KYC-proces eruit ziet en welke uitdagingen het met zich meebrengt.

Traditionele KYC en de uitdagingen

Om het KYC-proces op gang te brengen, vragen financiële ondernemingen hun aanvragers doorgaans om informatie over hun financiële activiteiten en identiteit. Dit kan gaan van identiteitsdocumenten en bedrijfsadressen tot BSN-nummers en persoonlijke informatie over de uiteindelijke begunstigde. Er kan ook andere informatie worden gevraagd, zoals financiële overzichten.

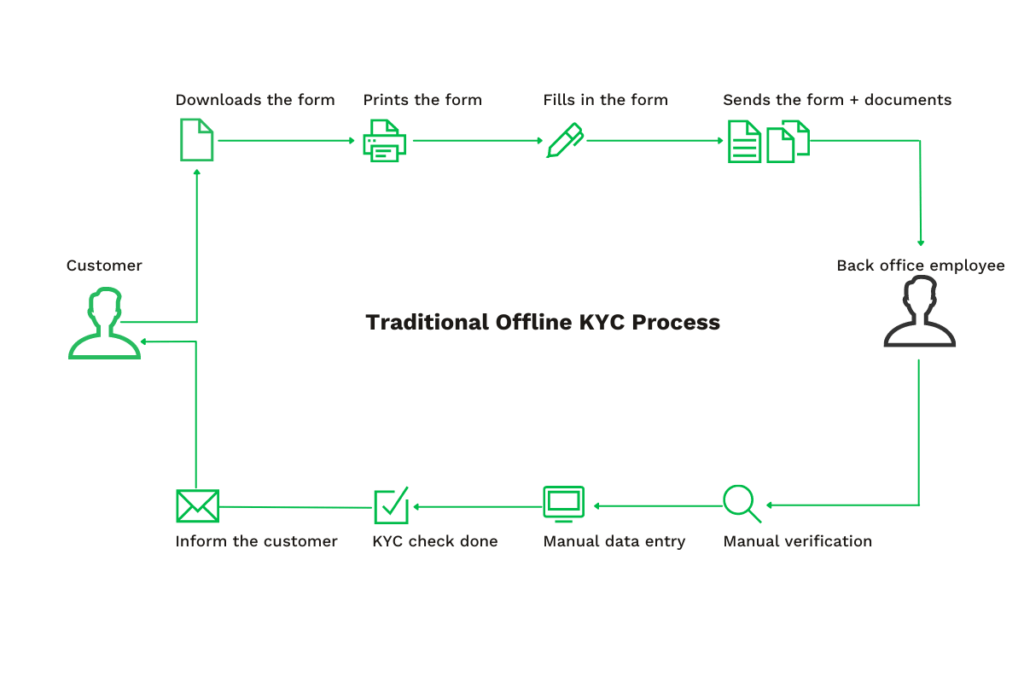

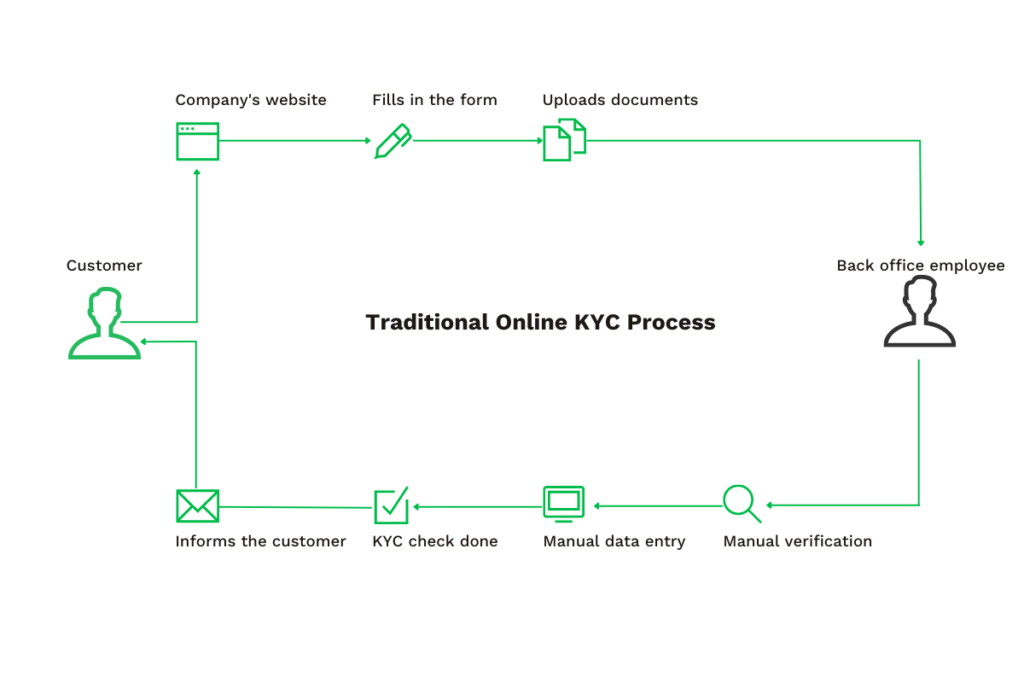

Het indienen van documenten

De documenten en informatie moeten bij het bedrijf worden ingediend. Dit kan op twee manieren, namelijk:

- Offline: Klanten moeten een registratie-formulier invullen. Hiervoor moeten ze eerst het formulier downloaden en uitprinten. Vervolgens moeten zij het formulier invullen met de vereiste informatie. Ten slotte moet de klant het bedrijf kopieën van de gevraagde documenten en het formulier bezorgen. Dit alles gebeurt op papier.

- Online: Klanten moeten het formulier rechtstreeks op de website van het bedrijf invullen en de vereiste bewijsstukken digitaal uploaden.

De identiteitsdocumenten van de klanten, zoals paspoort of identiteitskaart, worden vervolgens handmatig gecontroleerd op hun echtheid en de persoonsgegevens.

Als alles klopt, halen de medewerkers van het bedrijf de informatie uit de documenten en transcriberen deze in de gebruikte software. Van daaruit wordt de informatie op de bewijsstukken vergeleken met de informatie op de formulieren. Reken voor elke klant op meerdere documenten, een lange verwerkingstijd en een aanzienlijke kans op typefouten.

Dit langdurige proces om aan de KYC-eisen te voldoen, betekent dat financiële ondernemingen enorme bedragen in hun KYC-processen steken. Sommige grote financiële instellingen besteden, volgens Thomson Reuters, jaarlijks tot $500 miljoen aan KYC en klantenonderzoek, terwijl financiële ondernemingen er gemiddeld $60 miljoen aan uitgeven.

Nadelen van het traditionele proces

We kunnen dus wel concluderen dat het traditionele KYC-proces tijdrovend en vervelend is. Laten we de vele uitdagingen en nadelen van handmatig KYC-beheer eens op een rijtje zetten.

- Tijdrovend: Handmatige KYC-controles zijn tijdrovend. Je team moet de informatie handmatig uit de documenten halen en in je software of database invoeren. Daarnaast heeft je team waarschijnlijk ook nog meerdere documenten tegelijk te verwerken en dit kost tijd, een heleboel tijd. Bepaalde informatie moet daarnaast misschien ook worden getoetst aan de Kamer van Koophandel, bewijzen van woonplaats of andere bronnen die moeilijk toegankelijk zijn.

- Lange doorlooptijden: De tijd die verstrijkt tussen het begin en het einde van het KYC-proces is de tijd die klanten wachten. Handmatig KYC-beheer leidt dus tot dubbele frustratie: je personeel komt in tijdsnood en wordt overweldigd door de hoeveelheid werk die moet worden verricht, en je klant moet lang wachten op een antwoord op hun verzoek. Lange doorlooptijden zijn dus een echt knelpunt in het traject van de klant.

- Een groot foutenrisico: De mogelijkheid dat er een typefout in het proces ontstaat is meer dan aannemelijk. Eén enkele klant staat voor meerdere documenten die verwerkt moeten worden. En dan hebben we het niet eens over het feit dat medewerkers met meerdere klanten tegelijk te maken hebben. Handmatige fouten kunnen een serieus probleem vormen voor je organisatie: één cijfer of letter verkeerd geplaatst en de verkeerde identiteit wordt geregistreerd. Gemiddeld ligt het foutenpercentage van een handmatige KYC-controle tussen de 2 en 5%.

- Hoge kosten: Handmatig KYC-beheer brengt aanzienlijke kosten met zich mee voor je bedrijf. Globaal gezien wordt er geschat dat het tot $25.000 kost om een nieuwe klant aan te trekken, waarbij de gemiddelde kosten worden berekend op $6.000 per nieuwe klant. Bovendien is de tijd die elke werknemer besteedt aan het controleren van het document, het extraheren van de gegevens en het overschrijven in je software, tijd die niet wordt besteed aan een kern-activiteit van het bedrijf.

- Gegevensbeveiliging en privacy: Hoe meer medewerkers omgaan met de gevoelige gegevens van je klanten, hoe groter de kans op een datalek en een inbreuk op je AVG-naleving. Niemand wil dat zijn identiteitsdocumenten en andere geloofsbrieven tientallen keren door verschillende mensen worden behandeld.

Deze nadelen kunnen leiden tot meer problemen voor je organisatie. Denk aan uitputting van je team, frustratie van klanten, een slechte reputatie, etc. Gelukkig kunnen veel KYC-procedures worden geautomatiseerd, zodat jouw bedrijf een stap verder kan zetten in de richting van efficiëntie.

In het volgende onderdeel bespreken we een geautomatiseerd KYC-proces en delen we de belangrijkste redenen waarom je jouw KYC-proces zou moeten automatiseren.

KYC automatisering en de voordelen

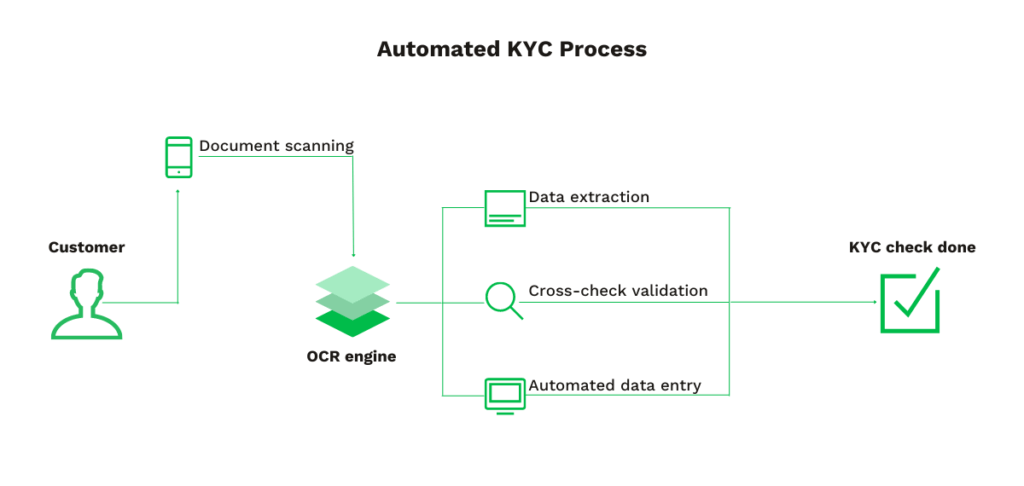

Het automatiseren van KYC-procedures kan op verschillende manieren. Een populaire en moderne manier is het combineren van AI-algoritmen met OCR en API-integraties van derde partijen.

Deze technologieën worden gebruikt om werkstromen te automatiseren, gegevens uit documenten te halen en de screening-, identificatie- en verificatietijden te verkorten. Zo kunnen medewerkers ingediende documenten in enkele seconden analyseren en verwerken om de identiteit van klanten te verifiëren.

Het gebruik van OCR, AI en machine learning voor het verzamelen en analyseren van gegevens kan financiële instellingen een robuuster en directer beeld geven van elke klant. Dit heeft veel voordelen op korte en lange termijn.

Voordelen van het geautomatiseerde proces

Het automatiseren van het KYC-proces heeft verschillende voordelen. Wij hebben de meest relevante hieronder opgesomd en uitgewerkt. Onthoud dat elk bedrijf andere, maar even nuttige, voordelen ontdekt en ervaart.

Tijdsbesparend

Automatisering bespaart veel tijd en geld. Geautomatiseerde KYC-verificatie kan in enkele seconden worden uitgevoerd, meestal tussen 3 en 5 seconden. Je team is daarmee bevrijd van deze tijdrovende taken en kunnen zich richten op meer impactvolle acties voor jouw bedrijf.

Verbeterde betrouwbaarheid

Door de data-extractie en identiteitscontrole aan een software toe te vertrouwen, verminder je het risico op fouten aanzienlijk, omdat de informatie automatisch wordt geëxtraheerd en in je database wordt geïntegreerd.

Verhoogde klant- en werknemer-tevredenheid

Allereerst krijgen je klanten veel sneller antwoord op hun formulieren. Ze hoeven niet langer dagen te wachten. Daarbij is je team verlost van een repetitieve en frustrerende taak. Ze zijn productiever in taken die wel essentieel zijn voor de groei van je bedrijf.

Naleving van de AVG

Het omgaan met de identiteitsdocumenten van veel mensen kan een echte uitdaging zijn. De gegevens zijn gevoelig en onderworpen aan strenge AVG-voorschriften. Met een geautomatiseerde oplossing kun je documenten automatisch maskeren of bepaalde gegevens verwijderen om aan deze voorschriften te voldoen. De gegevens blijven vertrouwelijk en worden alleen door de software gelezen.

KYC-automatisering kan de volgende grote stap zijn voor jouw bedrijf. Het is dé manier om je efficiëntie te verbeteren en daarmee je productiviteit te verhogen. Ongeacht het doeleinde, KYC-automatisering zal je zeker ten goede komen. Om je een idee te geven van de mogelijkheden, bespreken we in de volgende paragraaf drie veelvoorkomende gebruikssituaties.

Gebruikssituaties van KYC-automatisering

Hoe werkt KYC-automatisering in de praktijk en hoe worden de verschillende stappen uitgevoerd? Hier volgen drie doeleinden waarmee je precies te zien krijgt hoe een geautomatiseerde oplossing jouw KYC-proces ten goede komt.

Digitale klanten-instroming

Het onboardingproces geeft klanten een eerste indruk van wat ze van je bedrijf kunnen verwachten. Het is daarom een essentieel onderdeel van de klantervaring. Digitale instroming kan een serieuze game-changer zijn in dit proces, omdat het elke stap omvat.

Neem het voorbeeld van verzekeringsmaatschappijen. Veel van hen vertrouwen al op geautomatiseerde KYC-verificatie omdat ze online registratie aanbieden aan potentiële polishouders. Dankzij KYC-processen kunnen verzekeringsmaatschappijen weten dat de verzekerde klanten authentiek zijn en daadwerkelijk zijn wie ze zeggen dat ze zijn. Daarvoor moeten zij hun identiteit controleren.

- Eerst vullen klanten een online formulier in op de website en voeren ze alle nodige informatie in. Vervolgens uploaden ze hun identiteitsbewijs en de rest van de vereiste documenten.

- Een OCR-software scant de documenten en vergelijkt de informatie op het ID-document met de informatie die de persoon op het formulier heeft ingevuld.

- Optioneel kunnen de ID’s worden vergeleken met zwarte lijsten of andere databases voor verdere verificatie.

- De informatie wordt geleverd en is beschikbaar voor invoer in de database van het bedrijf. De verificatie gebeurt automatisch en snel en de kans op fouten is volledig uitgesloten.

Zeker zijn van de identiteit van de klanten is een prioriteit voor deze sector.

Registratie van bestuurders op afstand

Steeds meer bedrijven in sectoren als de logistiek en verhuur maken gebruik van digitale KYC-oplossingen. Zij willen het kaf van het koren scheiden die hun platform betreden. Voor deze bedrijven is het daarom essentieel om de identiteit van hun gebruikers te kennen.

Het werkt ontmoedigend voor slecht gedrag en kan aanzienlijke kosten besparen door voertuig-diefstal, schade, of boetes. Maar hoe stroomlijnen deze bedrijven het proces van een achtergrondcontrole zonder de ervaring van het onboardingsproces van de gebruiker in gevaar te brengen?

Met een geautomatiseerde, digitale KYC-oplossing kunnen zij snel en op afstand het rijbewijs en de biometrische gegevens van een gebruiker verifiëren:

- Gebruikers hoeven alleen een foto te maken van hun rijbewijs en eventueel van een ander identiteitsbewijs.

- OCR-software scant de documenten, analyseert ze en detecteert of ze echt zijn of niet.

- De software haalt ook informatie over het voertuig en de bestuurder uit het rijbewijs. Op die manier kan worden gecontroleerd of iemand een bepaald voertuig, zoals een vrachtwagen of bus, mag besturen.

- Een selfie kan ook worden gevraagd om de identiteit van de bestuurder met nog meer zekerheid te valideren. Wanneer een selfie wordt verstrekt, wordt deze vergeleken met de foto op het rijbewijs.

- Wanneer geen afwijkingen worden vastgesteld, wordt de bestuurder geregistreerd en aan het juiste voertuig toegewezen.

Het is dus niet nodig om afbreuk te doen aan de gebruikerservaring van de klant om toch riskante huurders of frauduleuze bestuurders op te sporen.

Automatische leeftijdsverificatie

Als onderdeel van het onboardingsproces kunnen bedrijven identiteitscontroles uitvoeren om ervoor te zorgen dat zij de juiste klanten aannemen voor diensten met leeftijdsbeperkingen, zoals websites met alcohol of tabak, en videospelletjes met aanstootgevende inhoud. Leeftijdscontrole kan worden uitgevoerd door gebruikers te vragen hun identiteitsdocumenten te verstrekken en vervolgens de gegevens te verifiëren.

Neem bijvoorbeeld online gok-platforms die strenge wettelijke eisen hebben. Zij zijn verboden voor minderjarigen en moeten er daarom voor zorgen dat klanten die een rekening openen ten minste 18 jaar oud zijn.

Leeftijdsverificatie in stappen

De leeftijd van klanten kan worden geverifieerd door automatisch de echtheid van hun identiteitsdocumenten te valideren en de geboortedatum te controleren. Dit werkt als volgt:

- Potentiële klanten dienen hun identiteitsbewijs rechtstreeks bij de online voorspellingssite in.

- Zodra het identiteitsbewijs is ingediend, wordt de geboortedatum gecontroleerd om de leeftijd van de klant vast te stellen.

- De klant wordt gevraagd een selfie te nemen en deze te uploaden naar het platform.

- De software haalt de foto uit het identiteitsbewijs en vergelijkt deze met de selfie. In deze stap bepaalt de software of dezelfde persoon op het ID-document en de selfie staat.

- Optioneel kunnen identiteiten worden vergeleken met zwarte lijsten of andere databases om er zeker van te zijn dat de persoon op het platform wordt toegelaten.

Hierdoor kan een wedplatform de inschrijving van een klant veilig accepteren of weigeren.

Automatiseer jouw KYC proces met Klippa

Deze blog was bedoeld om je de voordelen te laten zien van het automatiseren van jouw KYC-proces: sneller, efficiënter en nauwkeuriger. Misschien heb je nog vragen: Hoe kun je KYC-software implementeren? Is Klippa de juiste partner voor jou? Is KYC-automatisering geschikt voor jouw bedrijf?

Dat is perfect! Klippa is een bedrijf dat de beste software levert voor elk document-automatiseringsproject. Onze productspecialisten beantwoorden graag al je vragen en helpen je bij jouw reis naar KYC-automatisering.