Met het oog op de toenemende dreiging van het witwassen van geld, de financiering van terrorisme en andere vormen van financiële criminaliteit, hebben regelgevende instanties wetten uitgevaardigd om dergelijke activiteiten te voorkomen. De twee meest voorkomende regelgevingen in dit verband hebben betrekking op Know Your Customer (KYC) en Anti-Money Laundering (AML). Hoewel ze misschien vergelijkbaar klinken of in dezelfde zin worden gebruikt, zijn er belangrijke verschillen tussen de twee.

KYC wordt uitgevoerd als onderdeel van de due diligence van een organisatie voordat een transactie met een andere partij wordt aangegaan, terwijl AML-controles worden uitgevoerd op klanten om elk risico op criminele activiteiten vast te stellen. Maak je geen zorgen als de definities nog niet glashelder zijn; we zullen later meer details geven.

In dit artikel zullen we in kaart brengen wat KYC en AML zijn, de verschillen bespreken en tot slot laten we zien hoe je compliant kunt blijven met een softwareoplossing terwijl je je bedrijf beschermt tegen fraude.

Wat is Know Your Customer (KYC)?

KYC-controles (Know Your Customer) is een verplicht proces dat bedrijven en financiële instellingen gebruiken om de identiteit van hun klanten te identificeren en te verifiëren. Het doel van KYC is om fraude, identiteitsdiefstal en andere financiële misdrijven te voorkomen door ervoor te zorgen dat de klant is wie hij beweert te zijn.

Om te voldoen aan de KYC-regelgeving verzamelen instellingen informatie over hun klanten, waaronder hun naam, adres, geboortedatum en ID-documentnummer van documenten zoals een rijbewijs, identiteitskaart of paspoort. De verzamelde informatie wordt vervolgens gebruikt om de identiteit van de klant te verifiëren.

KYC is een belangrijk onderdeel van het klantenonderzoek dat financiële instellingen uitvoeren voordat ze transacties aangaan met hun klanten. Door de identiteit van hun klanten te verifiëren, helpt KYC bedrijven en financiële instellingen vertrouwen te scheppen bij hun klanten, financiële criminaliteit te verminderen en de regelgeving na te leven. Maar wat is AML dan?

Wat is Anti-Money Laundering (AML)?

AML (Anti-Money Laundering) is een verzameling wetten en regels die zijn ontworpen om te voorkomen dat financiële systemen worden gebruikt voor illegale activiteiten zoals de financiering van terrorisme, drugshandel of belastingontduiking. De AML-regelgeving vereist het identificeren van klanten die een hoger risico vormen op het witwassen van geld, het controleren van transacties om verdachte activiteiten op te sporen en het melden van verdachte activiteiten aan de bevoegde autoriteiten.

Financiële instellingen zijn verplicht om de AML-regelgeving na te leven en interne controles en procedures in te voeren om het risico op het witwassen van geld te beperken. Daarnaast verplicht de AML-regelgeving financiële instellingen om KYC-controles uit te voeren als onderdeel van hun proces.

KYC-controles kunnen dus deel uitmaken van de AML-regelgeving, maar kan het ook andersom? En hoe verschillen ze precies van elkaar? Laten we eens kijken!

Wat is het verschil tussen KYC en AML?

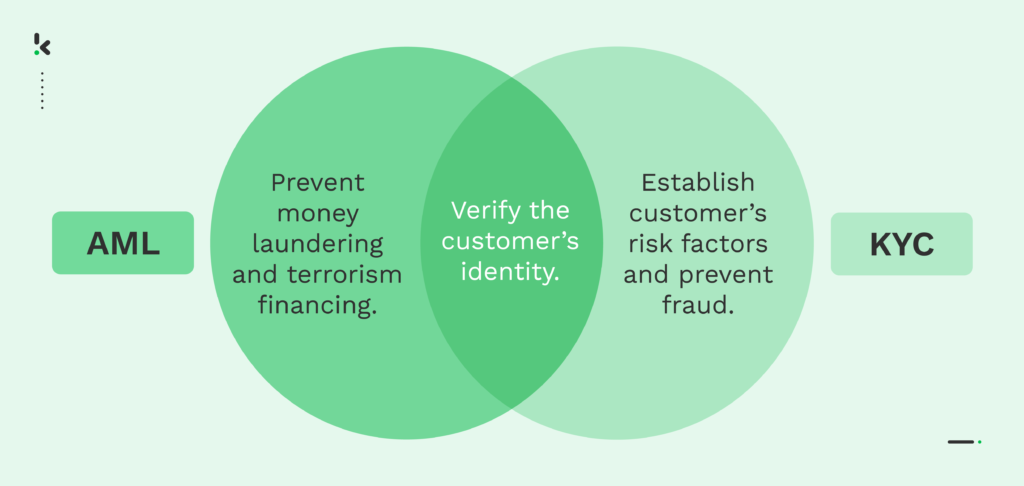

KYC (Know Your Customer) en AML (Anti-Money Laundering) zijn verwante maar verschillende processen die door bedrijven en financiële instellingen worden gebruikt om financiële criminaliteit te bestrijden. De belangrijkste verschillen tussen KYC en AML zijn:

- Doel – KYC wordt uitgevoerd als onderdeel van de due diligence van een financiële instelling voordat een transactie met een andere partij wordt aangegaan, terwijl AML-nalevingscontroles worden uitgevoerd op klanten die al zijn geïdentificeerd als een hoog risico voor witwasdoeleinden.

- Focus – KYC richt zich op het identificeren en verifiëren van de identiteit van klanten, terwijl AML zich richt op het opsporen, voorkomen en rapporteren van verdachte activiteiten die verband houden met het witwassen van geld of de financiering van terrorisme.

- Nalevingsvereisten – KYC en AML hebben beide wettelijke vereisten die moeten worden nageleefd, waarbij de KYC-vereisten eenvoudiger zijn en gericht op de identificatie en verificatie van klanten, terwijl de AML-vereisten complexer zijn en gericht op risicobeheer, controle en het melden van verdachte activiteiten.

Hoewel KYC en AML vaak door elkaar worden gebruikt, richt KYC zich op het verifiëren van de identiteit van klanten, terwijl AML zich richt op het opsporen en voorkomen van financiële misdrijven. KYC is de eerste stap in AML-compliance, maar het is slechts één onderdeel van een breder antiwitwasprogramma.

Door de verschillen tussen KYC en AML te begrijpen, kunnen bedrijven en financiële instellingen zich beter beschermen tegen financiële criminaliteit en de regelgeving naleven.

Wanneer wordt KYC/AML-naleving verwacht?

KYC- en AML-naleving zijn beide wettelijk verplicht, maar de omstandigheden waarin deze controles vereist zijn, verschillen. KYC wordt uitgevoerd als onderdeel van een organisatie om de identiteit van klanten te verifiëren voordat ze een transactie aangaan met een andere partij.

Hier volgen enkele voorbeelden van gebruikssituaties voor KYC:

- Het openen van een rekening bij een bank of financiële instelling

- Een account aanmaken op marktplaatsen of e-commerce platforms

- Onboarding van nieuwe klanten voor cryptocurrency en blockchain

- Leeftijdscontrole voor gokken en kansspelen

- Inchecken voor reis- en horecadiensten

- Onboarding van nieuwe of bestaande patiënten in een ziekenhuis

AML-nalevingscontroles daarentegen worden uitgevoerd op klanten om potentiële risico’s op financiële criminele activiteiten te identificeren. Hier volgen enkele voorbeelden van gebruikssituaties voor AML:

- Onboarding van nieuwe klanten voor banken en financiële instellingen

- Een rekening openen voor geldtransferdiensten

- Een rekening openen voor casino’s en gokinstellingen

- Een aanvraag indienen om een onroerend goed te kopen

- Wetshandhavingsinstanties onderzoeken en vervolgen personen en organisaties die betrokken zijn bij witwasactiviteiten.

KYC en AML naleving is verplicht voor veel bedrijven, vooral die in de financiële sector. De meeste landen hebben relevante wetgeving of wetten tegen het witwassen van geld. Laten we eens kijken naar de regelgeving in verschillende regio’s.

AML/KYC-regulaties

Er zijn verschillende regels voor KYC- en AML-compliance en bedrijven moeten ervoor zorgen dat ze hiervan op de hoogte zijn om boetes en straffen te voorkomen. Enkele van de belangrijkste KYC- en AML-voorschriften zijn:

- Bank Secrecy Act (BSA) – Vereist van Amerikaanse financiële instellingen dat ze AML-programma’s opstellen om het witwassen van geld op te sporen en te voorkomen.

- Vijfde Anti-witwasrichtlijn (5AMLD) – Implementeert EU-brede regels voor AML en de financiering van terrorisme.

- Financial Action Task Force (FATF) – Internationale normen voor AML en de bestrijding van terrorismefinanciering.

FAQ

Wat zijn AML & KYC regulaties?

Wat zijn KYC & AML checks?

Hoe leef je KYC/AML-regelgeving na?

Vaak vergt het uitvoeren van het noodzakelijke klantenonderzoek voor KYC & AML compliance veel tijd en middelen van bedrijven en financiële instellingen. Daarnaast is er altijd de angst voor criminele activiteiten zoals identiteitsfraude.

Met de nieuwste technologische ontwikkelingen behoren deze uitdagingen echter tot het verleden. Handmatige identiteitscontrole kan worden vervangen door AI-software. Lees verder voor meer informatie!

Automatiseer je KYC/AML checks

Het handmatig verifiëren van identiteiten is niet de beste aanpak, omdat het niet schaalbaar, duur en tijdrovend is. Met software op basis van AI, zoals Klippa Identity Verification, kun je delen van je due diligence-proces automatiseren, tijd en geld besparen en tegelijkertijd de nauwkeurigheid verbeteren en fouten verminderen.

Klippa biedt een complete oplossing voor identiteitsverificatie die je onboarding en nalevingscontroles eenvoudiger maakt. Door bepaalde aspecten van KYC-controles te automatiseren, zoals ID-verificatie, kan Klippa bedrijven helpen zich aan de AML-regelgeving te houden.

Onze innovatieve software maakt het je gemakkelijk om zoveel beveiligingslagen toe te voegen als je nodig hebt, zoals:

- Selfie identiteitsverificatie

- Detectie van levendigheid

- ID-document verificatie

- NFC ID-verificatie

- Bewijs van adres-verificatie

- Leeftijd verificatie

Onze oplossing kan worden geïmplementeerd via API of SDK, waardoor deze eenvoudig kan worden geïntegreerd in je eigen applicatie en toegankelijk is voor je gebruikers.

Wil je meer weten? Boek een gratis online demo of neem vandaag nog contact op met een van onze experts voor meer informatie over onze oplossing.