Volgens het Insurance Information Institute zijn de fraudemeldingen in 2021 gestegen tot een totaal aantal van meer dan 5,7 miljoen. Bijna 30% van alle fraudemeldingen betrof het openen van een nieuwe creditcardrekening. Meer dan 24% van de fraudeklachten maakte melding van identiteitsdiefstal in verschillende sectoren.

Deze cijfers laten zien hoe belangrijk het is dat organisaties het proces voor Customer Due Diligence (CDD) grondig doorlopen. Maar nu fraudeurs beter worden dan ooit tevoren, is het onvermijdelijk dat kredietkaart-fraude, identiteitsfraude, en andere document-fraude een ernstige bedreiging vormen.

Één van de manieren waarop financiële instellingen deze vormen van fraude bestrijden is door het uitvoeren van Customer Due Diligence. Dit belangrijke proces wordt uitgevoerd voordat nieuwe klanten worden aangenomen, en is verplicht voor elk bedrijf dat onder de Anti-Money Laundering (AML) valt.

Om je CDD-proces veiliger en efficiënter te maken, zijn verschillende oplossingen voor Intelligent Document Processing (IDP) ontwikkeld. IDP-oplossingen kunnen geautomatiseerde data-extractie, document verificatie, fraudedetectie, en data masking uitvoeren, waardoor jij tijd en geld kunt besparen.

Met deze blog willen we verduidelijken wat Customer Due Diligence is, waarom het belangrijk is, en hoe IDP-software het CDD-proces kan verbeteren.

Wat is Customer Due Diligence?

Customer Due Diligence is een reeks achtergrondcontroles en overige screening van je klant om jou te helpen de identiteit van je klant te verifiëren en hun risicoprofiel te beoordelen. Volgens de wet is CDD een verplichte procedure voor alle financiële instellingen voordat zij nieuwe klanten aannemen.

Customer Due Diligence is een belangrijk onderdeel van de anti-witwasrichtlijnen van de Financial Action Task Force. Het is bedoeld om banken en andere financiële instellingen te ondersteunen bij het voorkomen van financiële criminaliteit zoals identiteitsfraude, het witwassen van geld en de financiering van terrorisme.

Het proces omvat het analyseren van informatie uit verschillende bronnen, zoals de klant, openbare en particuliere gegevensbronnen en sanctielijsten. Welke informatie organisaties verzamelen, hangt grotendeels af van het risicoprofiel van de klant.

In het algemeen vereist het standaard klantenonderzoek echter de volgende informatie:

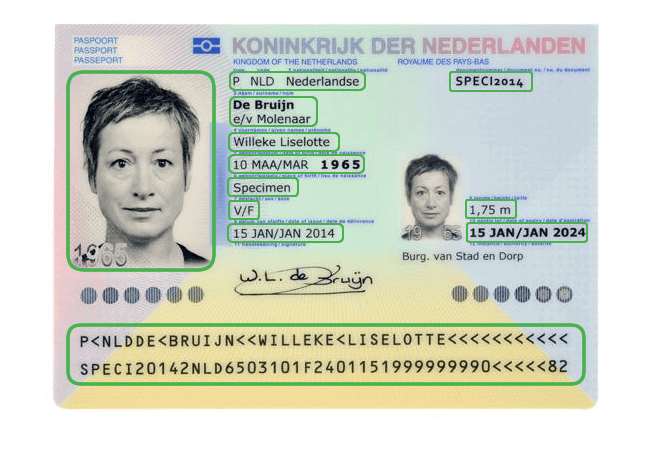

- Informatie over de identiteit van klanten (naam, adres, foto van een officieel identiteitsbewijs).

- Een overzicht van elke entiteit waarmee jouw klanten zaken doen.

- Een overzicht van de activiteiten van klanten en de markten waarop zij actief zijn.

Om het hele plaatje te schetsen is het belangrijk te vermelden dat er verschillende soorten Customer Due Diligence zijn:

- Standaard Customer Due Diligence → hierboven uitgelegd.

- Simplified Customer Due Diligence → Voor klanten die als laag risico worden beschouwd, kan vereenvoudigde CDD worden uitgevoerd. Dit betekent dat minder informatie over de klant nodig is, dat de controlefrequentie lager is en dat de verificatie van de klant kan worden uitgesteld totdat een goede relatie met de klant is opgebouwd.

- Enhanced Due Diligence → Enhanced Due Diligence (EDD) wordt meestal uitgevoerd als de klant een hoog risico loopt. Hierbij kun je denken aan een klant die te maken heeft met personen of entiteiten in risicolanden of die ongebruikelijk grote transacties uitvoert.

Met deze informatie in ons achterhoofd gaan we het belang van CDD en wat er kan gebeuren als CDD niet serieus wordt genomen eens nader bekijken.

Waarom is CDD belangrijk?

Fraudeurs worden steeds geraffineerder door gebruik te maken van deep fake-engineering en grafische verwerking. Deze omstandigheden dwingen financiële instellingen om het belang van goede CDD-processen in te zien.

Daarnaast kunnen de volgende redenen duidelijk maken waarom CDD serieus moet worden genomen:

- Reputatie risico → Witwas-incidenten brengen de reputatie van een financiële instelling in gevaar en kunnen het vertrouwen in deze instellingen aantasten.

- Klantervaring → Om ervoor te zorgen dat je aan de regelgeving voldoet, is het raadzaam om verschillende contactmomenten met de klant te hebben om informatie te verzamelen en te verifiëren. Als deze touch-points ontbreken, voelen klanten zich snel onveilig. Bovendien leidt een trage en slordige aanname tot verlies van potentiële klanten. Een grondig CDD-proces loont dus op de lange termijn.

- Zware boetes → In 2021 bedroeg het totale bedrag aan boetes voor financiële instellingen die een gebrek aan naleving en CDD hadden $2,7 miljard.

Heftig, toch? Om je een uitgebreider beeld te geven van het onderwerp en je te helpen de bovengenoemde gevolgen te voorkomen, gaan we graag dieper in op hoe CDD in het bankwezen wordt gebruikt. Daarnaast zullen we bespreken welke regelgeving daarbij moet worden gevolgd.

CDD in de banksector

Customer Due Diligence in de banksector is de reeks stappen die worden ondernomen om een klant te beoordelen en te identificeren om te voldoen aan compliance-maatregelen en financiële criminaliteit te voorkomen.

In de banksector wordt een standaard Customer Due Diligence uitgevoerd om klantgegevens te verzamelen en te verifiëren tijdens de hele duur van de relatie tussen bedrijf en klant. Een effectief CDD-proces in het bankwezen ziet er als volgt uit:

- Verzamelen van klantinformatie → De bank verzamelt de informatie van de klant om hun identiteit te verifiëren. Denk aan informatie zoals de volledige naam van de klant, adres, e-mailadres, telefoonnummer, door de overheid uitgegeven identiteitsbewijs, foto-identificatie, etc.

- Bedrijfsinformatie verzamelen indien de klant een bedrijf is → Hier verzamelt de bank informatie over het bedrijfsmodel, de economische eigendom, de financieringsbron, etc.

- Beoordeling en risicoprofilering → Klanten worden op basis van de tijdens de screening gevonden gegevens in verschillende risiconiveaus ingedeeld. Afhankelijk van het risiconiveau wordt het niveau van Due Diligence bepaald en kunnen aanvullende maatregelen worden toegepast.

- Voortdurende controle → Elke klant wordt gedurende de hele zakelijke relatie voortdurend gecontroleerd. Banken houden transacties, verdachte activiteiten, ongebruikelijke klantprofielen, etc. in de gaten.

Het uitvoeren van deze stappen is een gevoelige zaak, want het is belangrijk om dit goed te doen. Je kunt je voorstellen dat het CDD-proces gepaard gaat met een groot aantal documenten dat moet worden gecontroleerd en geverifieerd.

Wanneer dit handmatig gebeurt, is het een zeer tijdrovend en foutgevoelig proces. Dit is de reden waarom steeds meer banken besluiten een IDP-oplossing, zoals Klippa DocHorizon, te gebruiken om documenten te extraheren, te verifiëren en indien nodig fraude te detecteren.

Een IDP-oplossing kan banken ook helpen om te voldoen aan Know Your Customer (KYC) en AML-regelgeving en daarmee zware boetes te voorkomen. Laten we eens kijken naar de regelgeving die van toepassing is op CDD in het bankwezen.

CDD regulaties voor bankieren

De CDD-regelgeving voor het bankwezen is samengevat in de CDD rule. De CDD-regel is in 2018 afgedwongen door het Financial Crimes Enforcement Network (FinCEN). Het is bedoeld om financiële transparantie te waarborgen en te voorkomen dat criminelen en terroristen bedrijven misbruiken om hun illegale activiteiten te verbergen en hun onrechtmatig verkregen winsten wit te wassen.

Financiële instellingen die onder de CDD-regel vallen, moeten de vier kernvereisten volgen:

- Identificeren en verifiëren van de identiteit van klanten.

- Als een onderneming een rekening opent, moeten de uiteindelijke begunstigden van de onderneming worden geïdentificeerd en geverifieerd.

- Inzicht krijgen in de aard en het doel van klantenrelaties om risicoprofielen op te stellen.

- Continue controle uitvoeren om verdachte transacties op te sporen en klantinformatie bij te houden en bij te werken.

Op papier lijkt dit proces misschien niet zo langdurig, maar de CDD-procedure vereist dat banken een stapel documenten controleren, wat het instroomproces onvermijdelijk vertraagt. Dus hoe kun je het proces versnellen en tegelijkertijd toch voldoen aan alle noodzakelijke voorschriften?

Hoe kan het CDD-proces verbeterd worden met automatisering?

Het eenvoudige antwoord is ‘met software’. Maar hoe ziet dit eruit?

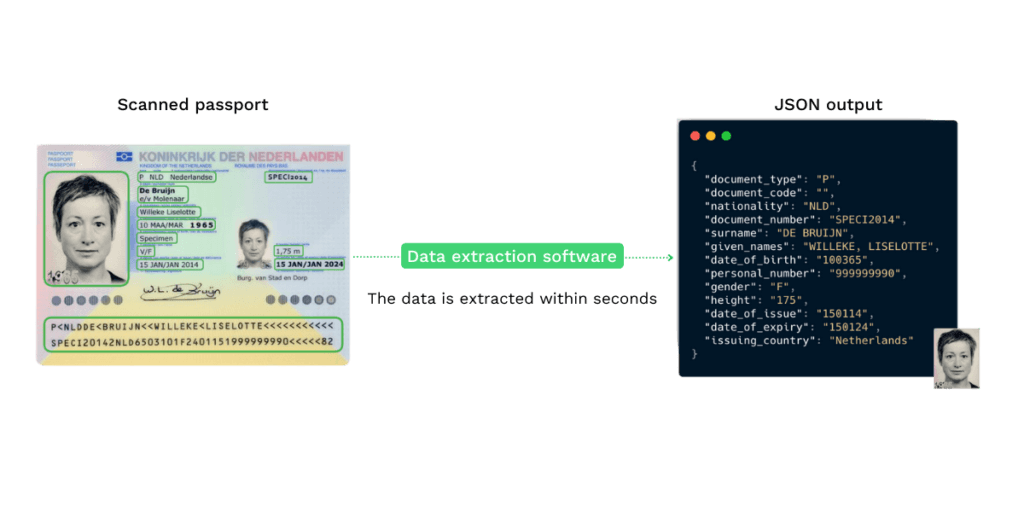

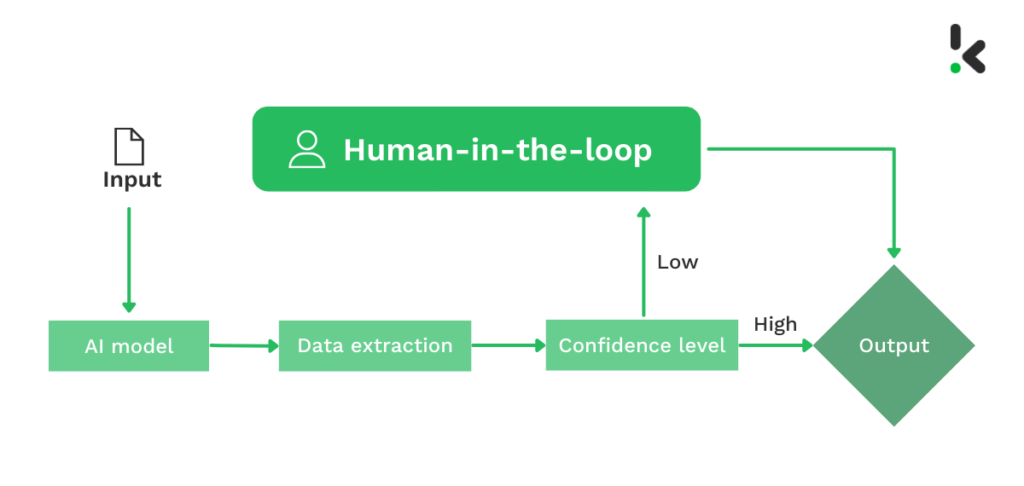

Allereerst is een IDP-oplossing dus in staat het aangeboden document te identificeren. Vervolgens haalt de software er in enkele seconden nauwkeurig de vereiste gegevens uit en controleert deze. Tot slot worden de gegevens opgeslagen in de database van de bank.

Het handmatig invoeren van belangrijke informatie is niet meer nodig, waardoor het aantal fouten bij het extraheren van gegevens drastisch wordt verminderd en het instroomproces enorm wordt versneld.

Een stapje verder

Indien gewenst, kan een IDP-oplossing zelfs nog een stap verder gaan. Voordat gegevens in de database van de bank worden opgeslagen, kan gevoelige informatie worden gemaskeerd. Bij een datalek wordt de informatie dan beschermd tegen misbruik door fraudeurs.

Bovendien kan de software automatisch frauduleuze documenten opsporen door bijvoorbeeld een EXIF-analyse uit te voeren.

Hoewel IDP-oplossingen al geavanceerde software zijn, is geen enkele technologie 100% nauwkeurig. In de banksector is vaak een zo hoog mogelijke nauwkeurigheid vereist. In dat geval adviseren wij gebruik te maken van een human-in-the-loop automatisering. Hierdoor kan een persoon de geëxtraheerde gegevens op juistheid controleren voordat ze in de database worden opgeslagen.

Klinkt deze geautomatiseerde CDD-aanpak behulpzaam? Nou, Klippa DocHorizon kan al het bovenstaande en zelfs meer. Natuurlijk denken wij dat onze oplossing de beste voor jouw bedrijf is, maar de beslissing is aan jou. Misschien kunnen we je in de volgende paragrafen overtuigen.

Klippa voor jouw CDD-proces

Klippa biedt een aantal diensten om jouw CDD-proces te verbeteren. Wij zorgen ervoor dat het proces sneller, veiliger en betrouwbaarder wordt.

Klippa DocHorizon

Met Klippa DocHorizon is handmatige data extractie verleden tijd. Wij bieden een snelle en nauwkeurige oplossing die het gepresenteerde document identificeert, informatie betrouwbaar extraheert en gevoelige gegevens maskeert voordat ze in je database worden opgeslagen.

Dat betekent dat er minder tijd hoeft te worden besteed aan het Customer Due Diligence-proces, dat er geld wordt bespaard, en dat de doorlooptijd wordt verkort.

Om documentfraude te voorkomen, kunnen we een EXIF-analyse, handschrift-analyse en Copy-Move Forgery Detection, detecteren of een deel van een document is verplaatst naar een andere plek op het document, uitvoeren. Zo kun je voldoen aan de regels en voorschriften van jouw branche.

Maar daar houdt het niet op!

Identiteitsverificatie

Onze oplossing voor identiteitsverificatie is uitgerust met controles op aanwezigheid om ervoor te zorgen dat de klant fysiek aanwezig is en het systeem niet misleidt. Bovendien kan onze IDP-oplossing door het uitlezen van de Machine Readable Zone (MRZ) van een ID-document de leeftijd, het adres, en de identiteit van een potentiële klant verifiëren.

Eén van onze laatste verbeteringen is de NFC ID-verificatie, die het CDD-proces nog klantvriendelijker en veiliger maakt. Je hoeft je dus geen zorgen te maken dat de gevoelige gegevens van je klant in de verkeerde handen terechtkomen.

Bij Klippa hechten we veel waarde aan de AVG-naleving, wat betekent dat tijdens alle verificatieprocessen geen gegevens in onze database worden opgeslagen.

Ben je geïnteresseerd om te zien hoe onze IDP oplossing jouw CDD proces kan automatiseren? Plan een demo via onderstaand demovorm, of neem contact op met een van onze experts als je nog vragen hebt.