Privat getätigte Ausgaben für das Unternehmen, wie beispielsweise Einkäufe oder Tankkosten, sind häufiger als man denkt. Damit die Erstattung korrekt erfolgt, braucht das Unternehmen ordnungsgemäße Belege und eine klare Buchung. Aber auch wenn Sie selbstständig sind, sollten Sie diese Ausgaben sorgfältig dokumentieren, um sie bei der Steuererklärung geltend machen zu können.

Um Ärger mit Betriebsprüfungen zu vermeiden, sollten Auslagen schriftlich abgerechnet und mit Belegen eingereicht werden. Für eine schnelle Rückerstattung ist es wichtig, dass Sie die entsprechenden Formulare vollständig ausfüllen und rechtzeitig einreichen.

In diesem Blog erfahren Sie, wie der Rückerstattungsprozess so reibungslos, wie möglich erfolgen kann. Zudem wird eine digitale Alternative vorgestellt, die den manuellen Prozess effizienter ersetzen kann und Ihre Buchhaltung automatisiert.

Wichtige Erkenntnisse

- Bei der Auslagenerstattung zahlt der Arbeitnehmer zunächst selbst und erhält die Kosten anschließend vom Arbeitgeber zurück.

- Dieser Prozess ist heute nicht mehr zeitgemäß, da Mitarbeiter oft beträchtliche Beträge vorstrecken müssen.

- Firmenkreditkarten mit festgelegten Ausgabelimits bieten eine moderne und unkomplizierte Lösung, da Ausgaben direkt vom Geschäftskonto abgebucht werden.

- Mit den physischen und virtuellen Firmenkreditkarten von Klippa SpendControl können diese Ausgaben zusätzlich mit einer Ausgabenmanagement-Software verbunden werden, um den Prozess zu optimieren.

Was ist eine Auslagenerstattung?

Grundsätzlich beziehen sich Auslagen immer auf Beträge, die im Auftrag des Arbeitgebers in Vorleistung ausgegeben werden.

Im Einkommenssteuergesetz wird dies noch präziser definiert: Hier wird festgelegt, dass Auslagen betriebliche Ausgaben sind, die Mitarbeiter zunächst vorstrecken und anschließend vom Arbeitgeber erstattet bekommen. Die Auslagenerstattung stellt sicher, dass Arbeitnehmer nicht auf diesen Ausgaben sitzen bleiben und diese zeitnah zurückerhalten.

Die genaue Abwicklung sowie die akzeptierten Ausgabenkategorien für diesen Erstattungsprozess werden in der Regel rechtlich festgelegt und anschließend unternehmensintern geregelt.

Auslagen vs. Durchlaufende Gelder

Wenn man über Auslagen spricht, wird oft auch der Begriff durchlaufende Gelder erwähnt. Beide Begriffe betreffen Zahlungen, unterscheiden sich jedoch in ihrem Zweck und ihrer buchhalterischen Behandlung.

Auslagen sind Kosten, die ein Mitarbeiter im Namen des Unternehmens zunächst aus eigener Tasche bezahlt. Durchlaufende Gelder hingegen sind Beträge, die das Unternehmen einem Mitarbeiter im Voraus zur Verfügung stellt, damit dieser bestimmte Ausgaben tätigen kann.

Beide betreffen Zahlungen, die im Auftrag einer anderen Partei erfolgen. In beiden Fällen wird der Geldfluss letztlich nicht vom Unternehmen selbst getragen. Bei Auslagen übernimmt das Unternehmen die Kosten, bei durchlaufenden Geldern fließen sie weiter.

| Merkmal | Auslagen | Durchlaufende Gelder |

| Definition | Kosten, die der Mitarbeiter zunächst selbst trägt. | Gelder, die das Unternehmen dem Mitarbeiter vorab zur Verfügung stellt. |

| Zeitpunkt der Zahlung | Nachträglich (nach der Ausgabe) | Vorab (vor der Ausgabe) |

| Wer zahlt zuerst? | Mitarbeiter | Unternehmen |

| Eigentum am Geld | Wechselt den Besitzer (erst Mitarbeiter, dann Unternehmen) | Bleibt beim Unternehmen |

| Belege | Erforderlich zur Erstattung | Erforderlich zur Abrechnung |

| Buch-haltung | Durchlaufender Posten | Kann als Aufwand oder Forderung gebucht werden |

| Steuerliche Behand-lung | Kann als Betriebsausgabe anerkannt werden | Kann steuerliche Auswirkungen haben, abhängig von der Verwendung |

| Beispiele | Tanken des privaten Autos für einen Geschäftsweg, Übernachtungskosten bei einer Dienstreise | Reisekostenpauschale für eine Geschäftsreise, Bargeld für Spesen |

| Vorteile | Flexibel, da der Mitarbeiter nicht im Voraus planen muss | Bessere Kontrolle über die Ausgaben, da das Unternehmen das Geld bereitstellt |

| Nachteile | Mitarbeiter muss in Vorleistung treten, bürokratischer Aufwand | Kann zu Missbrauch führen, wenn nicht sorgfältig kontrolliert wird |

Durchlaufende Gelder werden typischerweise für vorhersehbare Ausgaben verwendet, die in regelmäßigen Abständen anfallen, während Auslagenerstattungen eher für einmalige Ausgaben zum Einsatz kommen.

Während Auslagen in der Buchhaltung als Kosten des Unternehmens erfasst werden, sind durchlaufende Gelder rein neutral und beeinflussen weder Gewinn noch Verlust.

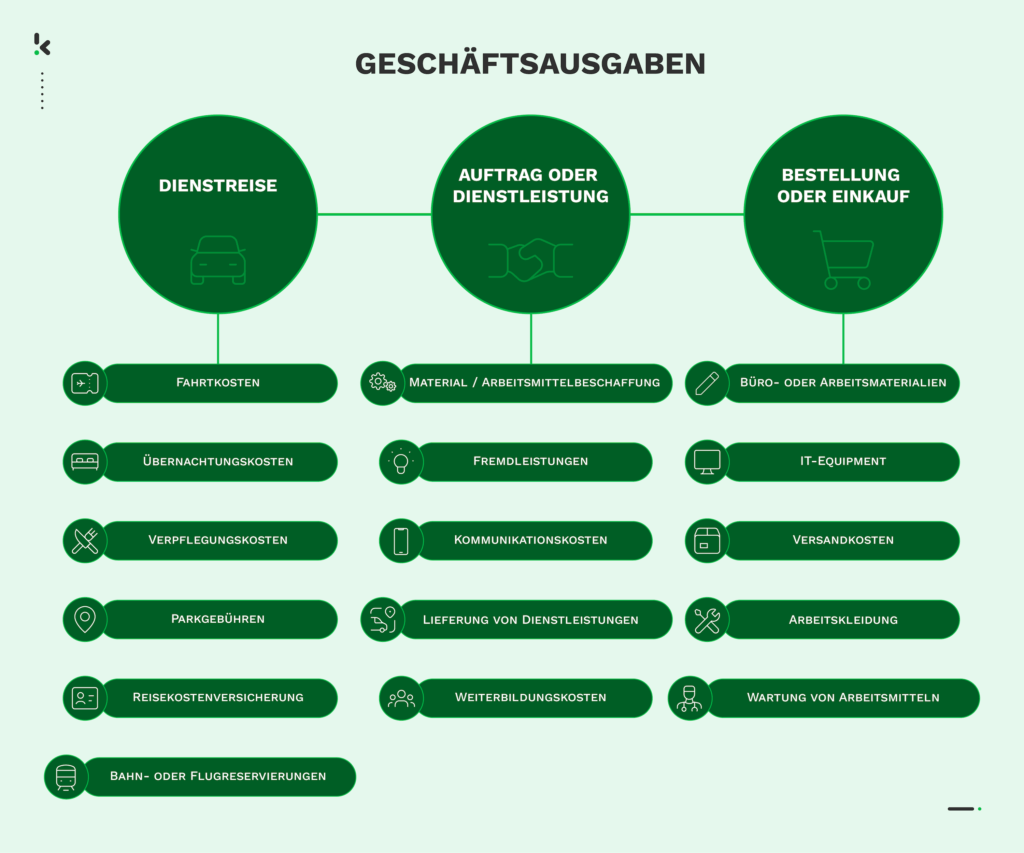

Beispiele für 3 typische Auslagenarten

Es gibt drei typische Aufgabentypen von Auslagen im Geschäftsalltag, die in der Buchhaltung dokumentiert werden müssen. Dabei geht es um konkrete Geschäftsausgaben, die ein Mitarbeiter für das Unternehmen tätigt und sich später erstatten lässt:

1. Dienstreise

Dienstreiseauslagen entstehen, wenn Mitarbeiter eines Unternehmens für geschäftliche Zwecke reisen. Diese Ausgaben umfassen typischerweise Transportkosten, Unterkunft, Verpflegung und andere im Rahmen der Reise anfallende Kosten.

Beispiel:

- Ein Mitarbeiter bezahlt ein Bahnticket, Hotelkosten oder Verpflegung während einer Geschäftsreise und lässt sich diese später vom Arbeitgeber erstatten.

2. Auftrag oder Dienstleistung

Hier geht es um Auslagen, die im Rahmen der Erbringung von Dienstleistungen oder der Abwicklung von Kundenaufträgen entstehen. Dies können Kosten sein, die ein Unternehmen trägt, um einen spezifischen Auftrag für einen Kunden abzuschließen.

Beispiel:

- Ein Techniker kauft Ersatzteile für die Reparatur einer Maschine bei einem Kunden und bezahlt diese vorerst selbst.

- Ein Mitarbeiter beauftragt eine Druckerei für Marketingmaterialien und zahlt aus eigener Tasche, bevor das Unternehmen die Kosten übernimmt.

3. Bestellung oder Einkauf

Diese Auslagen entstehen, wenn ein Unternehmen Produkte, Materialien oder Dienstleistungen von externen Lieferanten bezieht. Es handelt sich hierbei um Ausgaben, die zur Sicherstellung des Betriebs oder zur Erfüllung von Kundenaufträgen erforderlich sind.

Beispiel:

- Ein Mitarbeiter kauft Druckerpatronen oder Papier für das Büro, bezahlt selbst und reicht die Quittung zur Erstattung ein.

In diesen Fällen handelt es sich um typische Auslagen, die Mitarbeiter im Auftrag des Unternehmens tätigen und die über die Spesenabrechnung oder ähnliche Mechanismen zurückgefordert werden.

Prozess der Auslagenabwicklung: Wie werden Auslagen in der Buchhaltung erfasst und erstattet?

Auslagen sind im Grunde genommen Ausgaben, die ein Mitarbeiter zunächst aus eigener Tasche bezahlt, um sie später vom Unternehmen erstattet zu bekommen. Diese Ausgaben treten häufig in verschiedenen betrieblichen Kontexten auf, wie zum Beispiel bei Dienstreisen, der Beschaffung von Büromaterialien oder der Bezahlung von Dienstleistungen.

Die Buchhaltung folgt einem klar strukturierten Prozess zur Behandlung von Auslagen, um sicherzustellen, dass diese ordnungsgemäß erfasst und dem Mitarbeitenden korrekt erstattet werden. Im Folgenden wird der Prozess der Erfassung und Erstattung von Auslagen erläutert:

1. Erfassung der Auslagen

Zunächst sammelt der Mitarbeiter alle Belege und Quittungen, die als Nachweis für die getätigten Ausgaben dienen. Diese Belege werden zusammen mit einem Ausgabenformular eingereicht, auf dem die einzelnen Posten aufgeführt sind. Das Unternehmen überprüft diese Einreichungen auf Korrektheit und Vollständigkeit.

2. Prüfung und Genehmigung

Sobald die Belege vorliegen, werden sie von der Buchhaltungsabteilung oder einer zuständigen Person geprüft. Hierbei wird kontrolliert, ob die Ausgaben im Rahmen der unternehmensinternen Richtlinien liegen und ob alle notwendigen Nachweise erbracht wurden. Die Genehmigung erfolgt in der Regel durch eine übergeordnete Instanz, wie zum Beispiel den Vorgesetzten des Mitarbeiters oder den Finanzverantwortlichen.

3. Buchung der Auslagen

Nach der Genehmigung werden die Auslagen in der Buchhaltung als Verbindlichkeiten gegenüber dem Mitarbeiter erfasst. Sie werden auf einem Konto für sonstige Verbindlichkeiten oder Mitarbeiterforderungen verbucht, da das Unternehmen dem Mitarbeiter die ausgelegten Kosten schuldet.

Gleichzeitig werden die Ausgaben als betrieblicher Aufwand in den entsprechenden Kategorien, wie beispielsweise Reise- und Bewirtungskosten, Büromaterial oder Dienstleistungskosten, erfasst.

4. Erstattung

Im letzten Schritt erfolgt die Erstattung der Auslagen an den Mitarbeiter. Dies geschieht meist über eine Überweisung auf das private Konto des Mitarbeiters, zusammen mit dem normalen Gehalt oder separat. Die Rückerstattung gleicht die zuvor gebuchten Verbindlichkeiten aus, wodurch der Vorgang buchhalterisch abgeschlossen wird.

5. Steuerliche Behandlung

In einigen Fällen, insbesondere bei Auslagen für Bewirtung oder Reisen, müssen zusätzliche steuerliche Vorschriften beachtet werden. Die Buchhaltung prüft, ob die Auslagen als abzugsfähige Betriebsausgaben gelten und ob möglicherweise steuerliche Abzüge oder Pauschalen zur Anwendung kommen.

Kostenlose Excel-Vorlage für die Auslagenerstattung

Nutzen Sie diese kostenlose Excel-Vorlage, um Ihre Auslagen schnell und übersichtlich zu erfassen und zur Erstattung einzureichen.

Kostenlose Word-Vorlage für die Auslagenerstattung

Hier steht Ihnen eine benutzerfreundliche Word-Vorlage zur Verfügung, mit der Sie Ihre Auslagen bequem und unkompliziert abrechnen können.

Effiziente Alternative zur Auslagenerstattung

Bevor Sie Vorlagen für Word oder Excel herunterladen, überlegen Sie, ob es nicht effizienter wäre, Ihre Buchhaltungs- und Finanzprozesse digital zu gestalten.

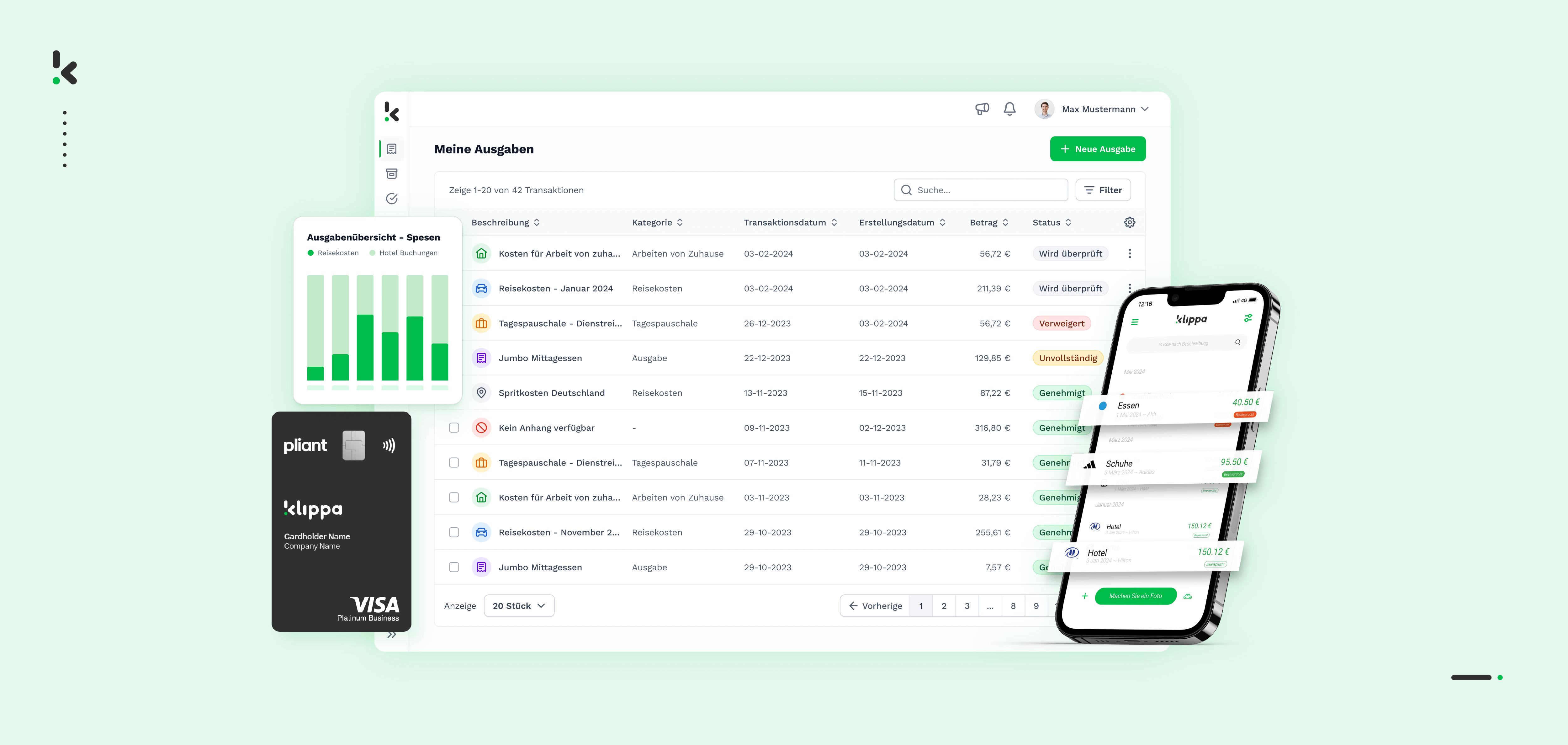

Software

Mit maßgeschneiderter Software wie Doxis SpendControl wird die Verwaltung von Unternehmensausgaben nahtlos in bestehende Geschäftsprozesse integriert. SpendControl ist eine innovative Software, die vollständige Transparenz und Kontrolle über die Ausgaben Ihres Unternehmens bietet.

Durch die Nutzung von SpendControl behalten Sie alle finanziellen Transaktionen im Blick und vermeiden unerwartete Kosten. Sie können individuelle Budgets festlegen, Ausgaben genehmigen und überwachen, wer wann und wofür Geld ausgibt. Die zentrale Verwaltung aller Ausgaben spart Zeit und reduziert Fehler in der Abrechnung. Die benutzerfreundliche Oberfläche macht es einfach, Ausgaben zu kategorisieren, zu analysieren und Berichte zu erstellen. So haben Sie jederzeit Zugriff auf relevante Daten und können fundierte Entscheidungen treffen. Die Software lässt sich problemlos in bestehende Buchhaltungs- und ERP-Systeme integrieren, was die Finanzverwaltung erheblich effizienter gestaltet.

Mobile App

Mit der Doxis SpendControl App haben Sie die Ausgaben Ihres Unternehmens auch unterwegs im Griff. Sie ermöglicht die Echtzeit-Verfolgung von Ausgaben, das einfache Erfassen von Belegen per Smartphone und eine direkte Weiterleitung an die Buchhaltung.

Die benutzerfreundliche App, die sowohl für iOS als auch Android verfügbar ist, unterstützt Mitarbeiter bei der Verwaltung ihrer Spesen und gibt Führungskräften die Möglichkeit, alle Transaktionen in Echtzeit zu überwachen.

Firmenkreditkarte

Die Firmenkreditkarte ist die ideale Ergänzung zu SpendControl. Mitarbeiter können damit ihre Ausgaben direkt über die Karte tätigen, ohne eigene Mittel vorstrecken oder Erstattungen beantragen zu müssen.

Durch die Integration in das SpendControl-System werden alle Transaktionen in Echtzeit überwacht und automatisch in die Buchhaltung übertragen. Dies macht aufwändige Spesenabrechnungen und manuelle Prüfungen überflüssig.

Fazit

Die Kombination dieser Lösungen bietet eine effiziente, moderne Alternative zur traditionellen Auslagenerstattung. Sie spart Zeit, reduziert Fehler und sorgt für höhere Transparenz in Ihrem Unternehmen. So optimieren Sie nicht nur die Finanzverwaltung, sondern auch die Zufriedenheit Ihrer Mitarbeiter.

FAQ – Häufig gestellte Fragen

1. Wie macht man eine Auslagenerstattung?

Reichen Sie Ihre Belege mit einem Erstattungsformular oder per E-Mail bei der zuständigen Stelle (z.B. Arbeitgeber, Verein) ein. Achten Sie darauf, die Kosten zu begründen.

2. Welche Auslagenarten gibt es?

Typische Auslagenarten sind Reisekosten, Verpflegung, Materialkosten, und sonstige dienstliche Ausgaben.

3. Sind Auslagenerstattungen steuerpflichtig?

Nein, echte Auslagenerstattungen sind in der Regel nicht steuerpflichtig, da sie lediglich die Erstattung von tatsächlich entstandenen Kosten darstellen.

4. Wie werden Auslagen versteuert?

Wenn die Auslagen im betrieblichen Kontext anfallen und belegt sind, entfällt eine Versteuerung. Private Kosten oder unverhältnismäßige Auslagen können hingegen als Einkommen gelten und somit steuerpflichtig sein.

5. Wann müssen Auslagen erstattet werden?

Normalerweise innerhalb eines angemessenen Zeitraums nach Einreichung der Belege, oft sind es 2-4 Wochen. Es gibt keine gesetzliche Frist, aber die Regelungen können je nach Arbeitgeber oder Vertrag variieren.