Alle eingetragenen deutschen Unternehmen müssen nach § 238 Handelsgesetzbuch (HGB) verpflichtend Buch über alle geschäftlichen Aktivitäten führen. Dies dient zur Basis der Gewinnermittlung und damit für die Erstellung des Jahresabschlusses. Aber auch zu Ihrem eigenen Interesse sollten Unternehmen Ihre Ein- und Ausgaben ordnungsgemäß dokumentieren, um kurz- und langfristig besser planen zu können.

Je nach Umsatz, Rechtsform und Größe des Unternehmens muss eine doppelte Buchführung gemacht werden. Die doppelte Buchführung ermöglicht es Ihnen, Geschäftsprozesse besser zu überschauen.

Doch was bedeutet das für Ihr Unternehmen? Wann und für wen ist sie verpflichtend? Was zunächst komplex und sehr undurchschaubar erscheint, wird in diesem Blog anschaulich und mit Beispielen erklärt.

Was bedeutet doppelte Buchführung?

Doppelte Buchführung oder auch Doppik genannt, ist ein System der kaufmännischen Buchführung, bei dem jeder Geschäftsvorfall zweifach erfasst wird. Das bedeutet, dass jede Buchung auf einem Konto immer eine entgegengesetzte Buchung auf einem anderen Konto auslöst.

Ein Buchungssatz beinhalten dabei grundsätzlich eine Buchung in Soll und Haben sowie die Buchung auf zwei verschiedene Konten (Konto und Gegenkonto).

Das Gegenteil zur doppelten Buchführung stellt die einfache Buchführung oder auch EÜR (Einnahmen-Überschussrechnung) dar.

Aufgaben der doppelten Buchführung

Zu den Aufgaben der doppelten Buchführung zählen:

- Erfassung von Geschäftsvorfällen: Jeder Geschäftsvorfall wird systematisch und vollständig erfasst, um eine lückenlose Dokumentation zu gewährleisten.

- Sicherung der Vollständigkeit: Durch die doppelte Buchung wird sichergestellt, dass kein Geschäftsvorfall unberücksichtigt bleibt.

- Kontrolle der Richtigkeit: Die Gleichheit von Soll und Haben dient als kontinuierliche Kontrolle der Richtigkeit der Buchungen.

- Ermittlung des Erfolgs: Die doppelte Buchführung bildet die Grundlage für die Ermittlung des Gewinns oder Verlusts eines Unternehmens.

- Ermittlung der Vermögenslage: Durch die Bilanzierung wird die Vermögens-, Finanz- und Ertragslage eines Unternehmens jederzeit ersichtlich.

Weitere wichtige Funktionen

- Grundlage für die Steuererklärung: Die Buchführung dient als Grundlage für die Erstellung der Steuererklärung und die Berechnung der Steuerlast.

- Unterstützung bei der Unternehmensführung: Die Buchführung liefert wichtige Informationen für die Unternehmensführung, beispielsweise zur Liquidität, Rentabilität und zur Planung zukünftiger Geschäftsaktivitäten.

- Basis für die Erstellung von Jahresabschlüssen: Der Jahresabschluss, der auf der Buchführung basiert, ist für Gesellschafter, Gläubiger und andere Interessenten von Bedeutung.

- Nachweisfunktion: Die Buchführung dient als Nachweis für Geschäftsvorfälle gegenüber Geschäftspartnern, Behörden und anderen Dritten.

Bestandteile der doppelten Buchführung

Die doppelte Buchführung basiert auf dem Prinzip, dass jeder Geschäftsvorfall in zwei Konten erfasst wird – einem Soll-Konto und einem Haben-Konto. Ihre wichtigsten Bestandteile sind:

Die Konten

Bestandskonten, die das das Vermögen und die Schulden eines Unternehmens widerspiegeln und in Aktiv- und Passivkonten unterteilt werden. Dazu zählen die Aktivkonten, die das Vermögen (z. B. Maschinen, Bargeld) eines Unternehmens erfassen. Als auch die Passivkonten, welche das Kapital, also die Schulden oder das Eigenkapital erfassen.

Zur Erfassung von Aufwendungen und Erträgen gibt es die Erfolgskonten. Dabei dokumentieren die Aufwandskonten Ausgaben, die den Gewinn mindern (z. B. Miete, Löhne). Und die Ertragskonten dokumentieren Einnahmen, die den Gewinn erhöhen (z. B. Umsätze).

Die Buchungssätze: Das Herzstück der Buchführung

Jeder wirtschaftliche Vorgang in einem Unternehmen, sei es die Zahlung einer Rechnung, der Kauf einer Maschine oder der Erhalt einer Lieferung, wird in Form eines Buchungssatzes erfasst. Ein Buchungssatz besteht dabei immer aus mindestens zwei Posten: dem Soll und dem Haben.

Der Soll-Posten zeigt an, welches Konto mit einem bestimmten Betrag belastet wird. Man kann sich das Soll wie einen “Geber” vorstellen. Der Haben-Posten hingegen weist das Konto aus, das mit demselben Betrag gutgeschrieben wird – das Haben ist somit der “Nehmer”.

Ein Beispiel wäre der Kauf einer Schreibtischlampe für 50 Euro. In diesem Fall wird das Konto „Bürobedarf“ im Soll um 50 Euro belastet, während das Bankkonto im Haben um den gleichen Betrag verringert wird. Diese zweifache Erfassung stellt sicher, dass das Gleichgewicht in der Buchhaltung stets gewahrt bleibt: Was an einer Stelle abgeht, muss an einer anderen Stelle hinzukommen.

Das Journal: Das Tagebuch der Buchhaltung

Das Journal oder auch Grundbuch ist das erste Buch, in dem alle Geschäftsvorfälle in chronologischer Reihenfolge festgehalten werden. Es fungiert als das „Tagebuch“ der Buchführung und erfüllt mehrere wichtige Aufgaben. Es dient der lückenlosen Aufzeichnung aller Geschäftsvorfälle und bildet die Grundlage für alle weiteren Buchungen. Zudem ist es ein wichtiger Nachweis für den Steuerberater und das Finanzamt.

Inhaltlich umfasst das Journal das Datum des Geschäftsvorfalls, eine kurze Beschreibung des Vorgangs, die betreffenden Konten (Soll und Haben) sowie die jeweiligen Beträge.

Das Hauptbuch: Die systematische Ordnung

Hier werden die Geschäftsvorfälle systematisch auf die jeweiligen Konten übertragen (Kontenführung).

Im Hauptbuch werden die einzelnen Buchungen aus dem Journal auf die entsprechenden Konten übertragen. Jedes Konto – wie zum Beispiel Bank, Kunden, Lieferanten oder Waren – erhält eine eigene Seite. Dadurch wird eine systematische Zusammenfassung aller Buchungen auf den jeweiligen Konten ermöglicht. Das Hauptbuch bietet somit jederzeit einen aktuellen Überblick über die Kontostände und bildet die Grundlage für die Bilanz sowie die Gewinn- und Verlustrechnung.

Die Bilanz: Eine Momentaufnahme des Unternehmens

Die Bilanz stellt die finanzielle Situation eines Unternehmens zu einem bestimmten Stichtag dar, indem das Vermögen (Aktiva) den Verpflichtungen und dem Kapital (Passiva) gegenübergestellt wird. Auf der Aktivseite befinden sich Vermögenswerte wie Gebäude, Maschinen, Bankguthaben oder Forderungen. Die Passivseite gibt Auskunft über die Herkunft des Vermögens, etwa Eigenkapital oder Verbindlichkeiten gegenüber Banken oder Lieferanten.

Die Bilanzgleichung „Aktiva = Passiva“ muss immer erfüllt sein. Für die Unternehmensleitung bietet die Bilanz einen detaillierten Einblick in die finanzielle Lage des Unternehmens, während sie für Banken, Investoren und das Finanzamt eine wichtige Grundlage für die Unternehmensanalyse darstellt.

Die Gewinn- und Verlustrechnung (GuV)

Die GuV zeigt den unternehmerischen Erfolg (Gewinn oder Verlust) eines Geschäftsjahres, indem sie Aufwendungen und Erträge gegenüberstellt. Sie wird später noch einmal ausführlicher erklärt.

Buchführungssoftware: Die Buchführung der Zukunft

Heutzutage wird die Buchführung meist mit Hilfe von Computerprogrammen durchgeführt, die die Buchungen automatisieren und die Erstellung der Bilanz und der Gewinn- und Verlust-Rechnung erleichtern.

Wie funktioniert die doppelte Buchführung?

Im Folgenden wird anschaulich und anhand eines Beispiels erläutert, wie die doppelte Buchführung funktioniert.

Grundlage 1: Die Bilanz: Aktiva und Passiva

Aktiva

Die Aktiva spiegeln das Vermögen eines Unternehmens wider, also alle Werte, die dem Unternehmen gehören und einen wirtschaftlichen Nutzen haben. Dazu zählen unter anderem Sachanlagen wie Gebäude und Maschinen, Finanzanlagen wie Aktien oder Anleihen, sowie Forderungen, also offene Rechnungen von Kunden. Auch Vorräte, die Rohstoffe oder Waren umfassen, sowie der Kassenbestand gehören zu den Aktiva. Zusammen bilden sie das gesamte Vermögen, das dem Unternehmen zur Verfügung steht.

Passiva

Die Passiva geben Aufschluss darüber, wie dieses Vermögen finanziert wird. Sie setzen sich aus dem Eigenkapital, also dem Geld, das die Eigentümer ins Unternehmen eingebracht haben, und den Verbindlichkeiten zusammen, wie etwa Kredite oder noch zu zahlende Rechnungen an Lieferanten. Darüber hinaus finden sich hier auch Rückstellungen für zukünftige Ausgaben, beispielsweise Steuern oder Reparaturen. Die Passiva stellen somit die Quellen der Finanzierung dar.

Die Bilanzgleichung

Die Bilanz folgt stets der Gleichung „Aktiva = Passiva“. Dies bedeutet, dass das gesamte Vermögen eines Unternehmens (Aktiva) immer durch Eigenkapital und Schulden (Passiva) finanziert wird. Die Bilanz bringt somit das Verhältnis zwischen Vermögenswerten und deren Finanzierung klar zum Ausdruck.

Grundlage 2: Die Unterteilung in Soll und Haben

Das Prinzip der Unterteilung in Soll und Haben ist ein zentrales Element der doppelten Buchführung. Jeder Geschäftsvorfall wird hierbei stets auf zwei Seiten eines oder mehrerer Konten erfasst: auf der Soll-Seite und der Haben-Seite.

Dies gewährleistet, dass jede finanzielle Transaktion vollständig und ausgeglichen dargestellt wird. Während die Soll-Seite eines Kontos anzeigt, welche Ressourcen oder Vermögenswerte hinzukommen oder erhöht werden, zeigt die Haben-Seite, woher diese Mittel stammen oder was abgenommen hat.

Die doppelte Buchführung sorgt dafür, dass jede Buchung zwei Aspekte eines Geschäftsvorfalls berücksichtigt, sodass das Gleichgewicht zwischen beiden Seiten stets erhalten bleibt. Dadurch ist sichergestellt, dass die Buchführung immer nachvollziehbar und fehlerfrei bleibt, da jede finanzielle Veränderung sowohl in ihrer Ursache als auch in ihrer Auswirkung dokumentiert wird.

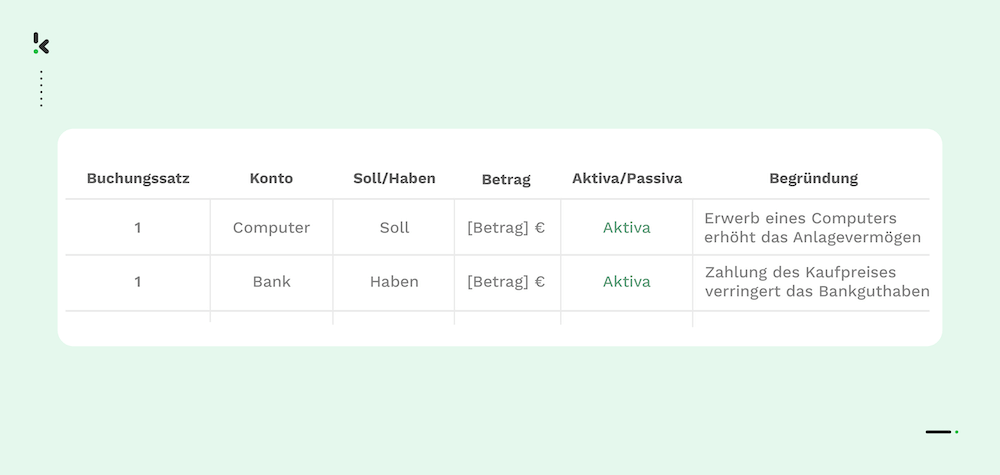

Beispiel einer doppelten Buchführung

Nehmen wir den Kauf eines Computers durch ein Unternehmen als Beispiel. Diese Transaktion betrifft sowohl die Aktivseite der Bilanz, da das Vermögen des Unternehmens steigt, als auch die Passivseite, die die Finanzierung des Computers zeigt.

Angenommen, der Computer wird per Barzahlung erworben, so wird der Geschäftsvorfall folgendermaßen erfasst:

- Konto: Computer (Aktiva) – Soll

Auf der Soll-Seite wird der Computer als Vermögenswert des Unternehmens erfasst, da sein Besitz das Vermögen vermehrt. Der Wert des Computers wird hier in der Buchhaltung festgehalten, was die Aktivseite der Bilanz erhöht.

- Gegenkonto: Bank (Aktiva) – Haben

Gleichzeitig wird auf der Haben-Seite das Bankkonto belastet, da der Kaufpreis für den Computer vom Bankkonto des Unternehmens abgebucht wird. Dies bedeutet, dass das Guthaben auf dem Bankkonto sinkt, was ebenfalls auf der Aktivseite der Bilanz vermerkt wird.

Das Beispiel zeigt, dass durch die Buchung im Soll das Vermögen des Unternehmens durch den Erwerb des Computers steigt, während die Haben-Seite gleichzeitig einen Abfluss von Mitteln darstellt, der durch die Zahlung verursacht wird. In diesem Fall hat sich das Vermögen in Form eines Computers vergrößert, während sich das Guthaben auf dem Bankkonto verringert hat.

Dieses Prinzip der doppelten Erfassung sorgt dafür, dass jede Veränderung im Vermögen oder in den Schulden des Unternehmens lückenlos dokumentiert ist. So bleibt die Bilanz immer ausgeglichen, da die Summe der Aktiva stets der Summe der Passiva entspricht.

Die Gewinn-und-Verlust-Rechnung (GuV): Aufwand und Ertrag

Die Gewinn- und Verlustrechnung (GuV) ist ein zentraler Bestandteil des Jahresabschlusses eines Unternehmens. Sie stellt die Erträge und Aufwendungen eines bestimmten Zeitraums (meistens ein Geschäftsjahr) gegenüber und zeigt so, ob das Unternehmen in dieser Zeit einen Gewinn oder Verlust erwirtschaftet hat.

Sie ist das zentrale Instrument zur Messung des unternehmerischen Erfolgs. Die GuV liefert wesentliche Informationen für Entscheidungen zu Investitionen, Finanzierung und die zukünftige Entwicklung des Unternehmens. Die Rechnung stellt die Ertragslage eines Unternehmens transparent dar und dient der Beurteilung der wirtschaftlichen Leistungsfähigkeit. Zudem bildet die GuV die Basis für die Berechnung der Einkommensteuer.

Weitere Informationen und genaue Vorgaben zur GuV finden Sie im § 275 Handelsgesetzbuch (HGB).

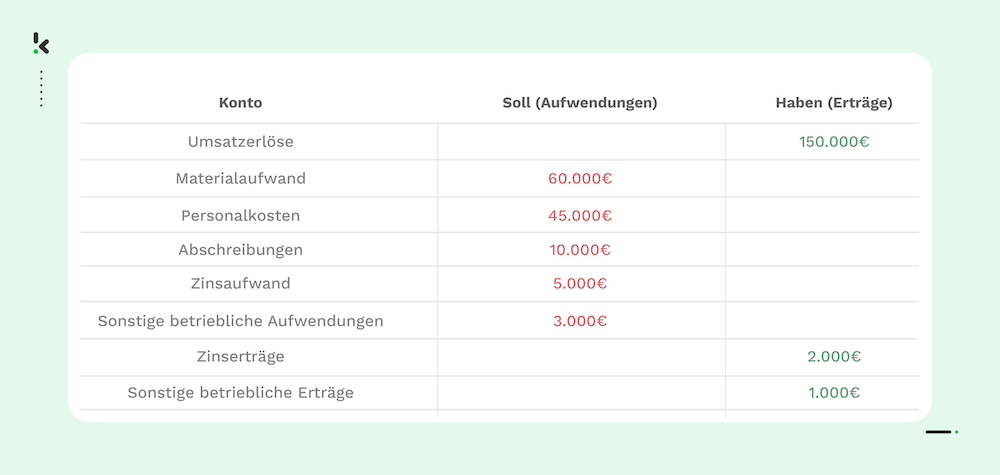

Beispiel einer GuV-Rechnung

Der Berechnungsprozess verläuft ähnlich wie bei der Erstellung einer Bilanz. Der einzige Unterschied besteht darin, dass bei der GuV keine Bestandskonten, sondern sogenannte Aufwands- und Erlöskonten verwendet werden. Diese werden ebenfalls in eine Soll-Seite (links) und eine Haben-Seite (rechts) unterteilt.

Im Anschluss werden die Ergebnisse der einzelnen Konten in die Gewinn- und Verlustrechnung (GuV) übertragen. Das folgende Beispiel zeigt eine GuV-Rechnung in der klassischen T-Konto-Form mit Soll und Haben:

Erklärung:

- Soll: Hier werden alle Aufwendungen (Kosten) eines Unternehmens erfasst.

- Haben: Hier werden alle Erträge (Einnahmen) eines Unternehmens erfasst.

- Ergebnis der gewöhnlichen Geschäftstätigkeit: Die Differenz zwischen den gesamten Erträgen und Aufwendungen aus dem laufenden Geschäft.

- Ergebnis: Der Gewinn beträgt 30.000€ (153.000€ – 123.000€).

Was zeigt uns dieses Beispiel?

- Das Unternehmen hat einen Gewinn von 30.000 € erwirtschaftet.

- Die größten Kostenfaktoren sind Materialaufwand und Personalkosten.

- Neben dem Kerngeschäft (Umsatzerlöse) gibt es auch zusätzliche Erträge (Zinserträge, sonstige betriebliche Erträge).

Warum doppelte Buchführung? – die Vorteile im Überblick

Neben der gesetzlichen Verpflichtung zur doppelten Buchführung gibt es für Unternehmen in Deutschland weitere bedeutende Vorteile. Die doppelte Buchführung unterstützt nicht nur die Einhaltung rechtlicher Vorschriften, sondern fördert auch die Effizienz und Transparenz in der Unternehmensführung.

Übersichtlichkeit

Durch die doppelte Erfassung aller Geschäftsvorfälle erhalten Unternehmen einen umfassenden und detaillierten Überblick über ihre finanzielle Lage. Diese klare Struktur ermöglicht es, alle Einnahmen und Ausgaben transparent nachzuvollziehen und fundierte finanzielle Entscheidungen zu treffen.

Kontrollmöglichkeit

Die doppelte Buchführung bietet eine zuverlässige Kontrollfunktion, da jede Buchung auf Richtigkeit überprüft werden kann. Dank der systematischen Erfassung lassen sich Fehler schneller erkennen und beheben, was zur Genauigkeit und Vertrauenswürdigkeit der Zahlen beiträgt.

Grundlage für die Bilanz

Die Bilanz, ein zentraler Bestandteil des Jahresabschlusses, stützt sich auf die Daten der doppelten Buchführung. Diese fundierte Basis gewährleistet, dass die Bilanz alle Vermögenswerte, Schulden und das Eigenkapital präzise abbildet und somit als solide Entscheidungsgrundlage für die Unternehmensleitung dient.

Genauigkeit

Die doppelte Buchführung minimiert die Wahrscheinlichkeit von Fehlern, da jede Buchung sowohl im Soll als auch im Haben erfasst wird. Dieses Prinzip sorgt für eine hohe Genauigkeit, was besonders bei der Erstellung des Jahresabschlusses von großer Bedeutung ist.

Nachvollziehbarkeit

Jeder Geschäftsvorfall wird eindeutig dokumentiert, sodass sämtliche Buchungen auch nachträglich nachvollzogen werden können. Dies ist nicht nur bei internen Prüfungen von Vorteil, sondern auch bei externen Kontrollen, beispielsweise durch das Finanzamt oder Wirtschaftsprüfer.

Flexibilität

Die doppelte Buchführung ist flexibel und kann an die Bedürfnisse unterschiedlichster Unternehmen angepasst werden, unabhängig von deren Größe oder Branche. Diese Anpassungsfähigkeit macht sie zu einem vielseitigen Instrument, das mit dem Wachstum und den Veränderungen eines Unternehmens mitwachsen kann.

Grundlage für Analysen

Die Daten der doppelten Buchführung dienen nicht nur der Dokumentation, sondern bieten auch eine wertvolle Grundlage für Analysen. Diese Daten können verwendet werden, um die finanzielle Entwicklung eines Unternehmens zu beurteilen, Trends zu erkennen und strategische Entscheidungen auf fundierter Basis zu treffen.

Für wen gilt die doppelte Buchführungspflicht?

Ob ein Unternehmen in Deutschland die Regelungen zur doppelten Buchführung einhalten müssen oder nicht, hängt sowohl von ihrer Rechtsfrom, als auch einer festgelegten Umsatz- oder Gewinngrenze ab.

Generell gilt:

| Unternehmensform | Bedingungen für doppelte Buchführung |

| Einzelunternehmen | Umsatz über 800.000 € oder Gewinn über 80.000 € im vorangegangenen Geschäftsjahr |

| Personengesellschaften (GbR, KG, OHG) | Umsatz über 800.000 € oder Gewinn über 80.000 € im vorangegangenen Geschäftsjahr |

| Freiberufler | Bei gewerblicher Tätigkeit können die gleichen Grenzwerte wie für Einzelunternehmen gelten |

| Kapitalgesellschaften (GmbH, AG) | Grundsätzlich doppelte Buchführungspflicht |

| Vereine und Genossenschaften | Bei gewerblicher Tätigkeit können die gleichen Grenzwerte wie für Einzelunternehmen gelten |

Wer muss keine doppelte Buchführung machen?

Die Pflicht zur doppelten Buchführung hängt von verschiedenen Faktoren ab, insbesondere von der Rechtsform und der Größe eines Unternehmens.

Generell gilt:

| Unternehmensform | Bedingungen für keine doppelte Buchführung |

| Einzelunternehmen | Umsatz unter 800.000 € und Gewinn unter 80.000 € im vorangegangenen Geschäftsjahr |

| Personengesellschaften (GbR, KG, OHG) | Umsatz unter 800.000 € und Gewinn unter 80.000 € im vorangegangenen Geschäftsjahr |

| Freiberufler | Grundsätzlich keine Pflicht, sofern sie nicht gleichzeitig ein Gewerbe betreiben |

| Kapitalgesellschaften (GmbH, AG) | Keine Ausnahmen, grundsätzlich doppelte Buchführungspflicht |

| Vereine und Genossenschaften | In der Regel keine Pflicht, es sei denn, sie betreiben ein gewerbliches Unternehmen |

Mit Ausgabenmanagement-Software die doppelte Buchführung ganz einfach selber vorbereiten

Um Ihre Buchhaltung zu optimieren, ist es ratsam, auf eine automatisierte Software zu setzen, statt sich weiterhin mit manuellen Berechnungen zu beschäftigen, während Sie diese Zeit für wichtigere Kernaufgaben nutzen könnten. Glücklicherweise kann Klippa SpendControl bei der Vorbereitung zur Buchhaltung in mehreren Bereichen helfen:

- Automatisierte Belegverarbeitung: Mit OCR-Technologie werden Belege automatisch erfasst und die relevanten Daten, wie Rechnungsbeträge, Datum, und Lieferanteninformationen, extrahiert. Dies reduziert manuelle Eingaben und minimiert Fehler.

- Kategorisierung von Ausgaben: SpendControl kann Ausgaben automatisch kategorisieren, was die korrekte Zuordnung von Konten in der doppelten Buchführung erleichtert. So wird sichergestellt, dass jede Transaktion sowohl auf der Soll- als auch auf der Habenseite korrekt erfasst wird.

- Zwei-Wege-Abgleich: Durch den Abgleich von Rechnungen mit Bestellungen und Lieferscheinen stellt SpendControl sicher, dass alle Ausgaben valide sind, was den Buchhaltungsprozess vereinfacht und die Genauigkeit erhöht.

- Integrierte Workflow- und Freigabeprozesse: SpendControl ermöglicht die Einrichtung von Genehmigungsworkflows, um sicherzustellen, dass Ausgaben vor der Buchung geprüft und genehmigt werden. Das ist wichtig für eine korrekte und regelkonforme doppelte Buchführung.

- Echtzeit-Übersicht: Ein Ausgaben-Dashboard bietet eine Echtzeit-Übersicht über alle Ausgaben und Einnahmen, was die Kontrolle und Abstimmung von Konten in der doppelten Buchführung erleichtert.

Durch diese Funktionen unterstützt Klippa SpendControl die Automatisierung und Genauigkeit der doppelten Buchführung, indem Daten erfasst, verarbeitet und geprüft werden.

FAQ – Häufig gestellte Fragen

Für die meisten Buchungsbelege, wie Rechnungen und Bankdokumente, gilt eine übliche Aufbewahrungsfrist von mindestens 10 Jahren. Diese Frist dient in erster Linie der möglichen Überprüfung durch das Finanzamt. Die Belege können entweder in Papierform oder digital als E-Rechnungen archiviert werden.

Die Buchführungspflicht beginnt in folgenden Fällen: mit der Aufnahme der Tätigkeit durch den Istkaufmann, der Eintragung ins Handelsregister durch den Kaufmann oder beim Betrieb eines Handelsgewerbes durch eine Vorgründungsgesellschaft. Zudem greift sie, wenn die Größenkriterien nach § 241a HGB überschritten werden (800.000 Euro Umsatz in zwei aufeinanderfolgenden Jahren und mehr als 80.000 Euro Gewinn) oder bei einer Vorgesellschaft mit dem ersten buchführungspflichtigen Geschäftsvorfall.

Die einfache Buchführung ist weniger komplex und erfasst Geschäftsvorfälle einmal, während die doppelte Buchführung eine vollständige und systematische Erfassung der finanziellen Vorgänge durch die Aufteilung in Soll und Haben sicherstellt.

Die drei Arten der Buchführung sind die Einnahmen-Überschuss-Rechnung (EÜR), die einfache Buchführung und die doppelte Buchführung. Die EÜR ist eine vereinfachte Methode, bei der nur Einnahmen und Ausgaben erfasst werden und die von kleinen Unternehmen und Freiberuflern genutzt wird. Die einfache Buchführung dokumentiert ebenfalls Einnahmen und Ausgaben, bietet aber keine vollständige Bilanzierung. Die doppelte Buchführung hingegen erfasst jeden Geschäftsvorfall auf zwei Konten (Soll und Haben) und liefert eine vollständige Übersicht über Vermögen, Schulden und Eigenkapital, was für größere Unternehmen und Kapitalgesellschaften gesetzlich vorgeschrieben ist.