Warenhandel innerhalb der EU-Grenzen macht in etwa zwei Drittel der EU Ex- und Importe aus. Deshalb hat der EU-Binnenmarkt eine starke wirtschaftliche Bedeutung für die Mitgliedstaaten der Europäischen Union. Natürlich führt dies auch dazu, dass sich immer mehr Unternehmen über die eigenen Staatsgrenzen hinaus auf dem Markt positionieren möchten.

Dies mag finanzielle Gewinne und internationale Anerkennung bringen, führt aber auch zu der Frage, wie steuer- und abgabenrechtlich mit den Waren und Dienstleistungen, die im Ausland ge- und verkauft werden, umgegangen werden muss.

Müssen Sie sich als Händler jetzt mit ausländischen Finanzämtern auseinandersetzen oder wie wird das ganze geregelt? Auf diese Fragen hat sich die EU eine praktische Lösung überlegt: Das Reverse Charge Verfahren.

Bevor wir klären, was das Reverse Charge Verfahren genau ist, sollten wir einen Blick darauf werfen, wie das Steuer- und Abgabenrecht innerhalb des Landes ohne Reverse Charge Verfahren aussieht. Denn nur so wird deutlich, warum das Reverse Charge Verfahren überhaupt nötig ist.

Grundsätzliche Regelung ohne Reverse Charge Verfahren

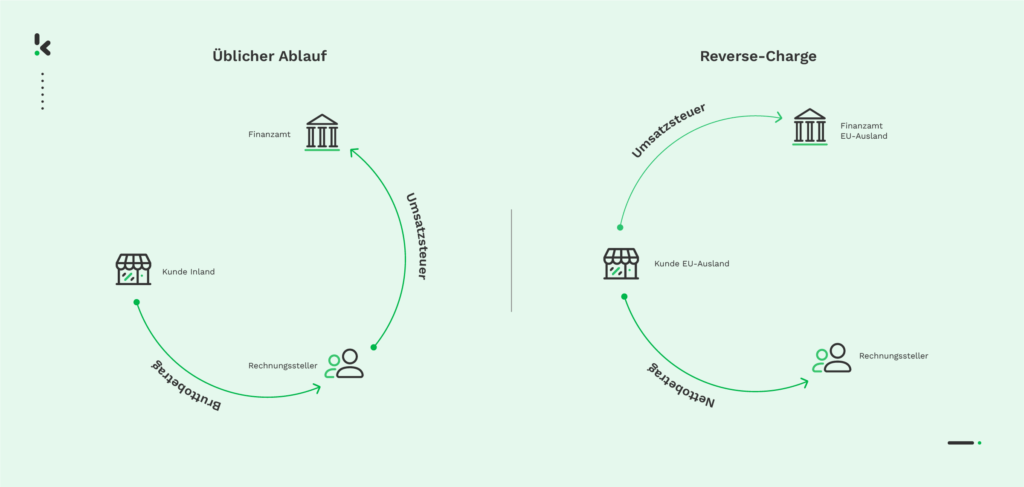

Ein Unternehmen, das eine Dienstleistung oder Ware an einen inländischen Leistungsempfänger erbringt, erhält nach § 1 des Umsatzsteuergesetzes steuerbaren Umsatz. Diese Steuer wird dann durch das Unternehmen an das Finanzamt abgeführt.

In diesem Fall ist also der Unternehmer, der die Leistung erbringt, Steuerschuldner und leitet die Steuer durch die Umsatzsteuervoranmeldung an das Finanzamt weiter.

Als Unternehmer sollte Ihnen das geläufig sein. Wie kommt jetzt aber das Reverse Charge Verfahren ins Spiel?

Was ist das Reverse Charge Verfahren?

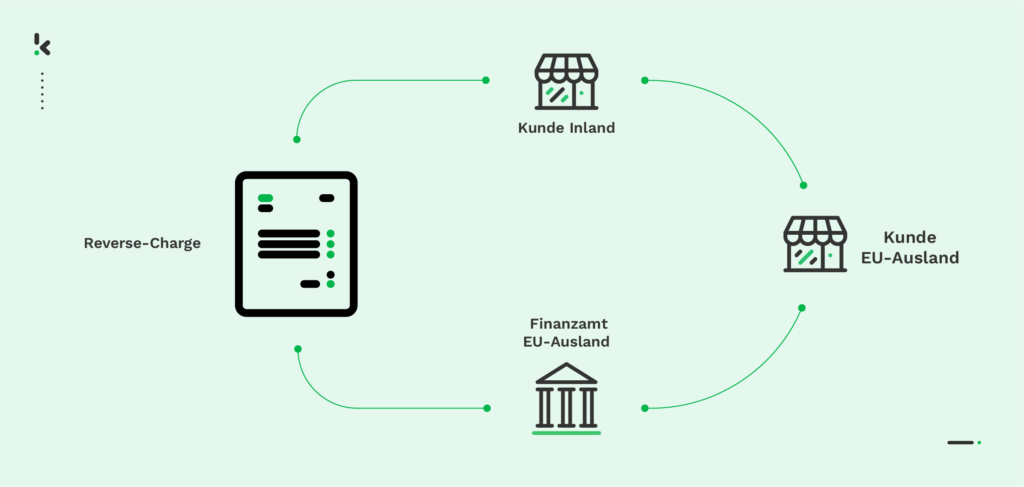

Fangen wir von vorne an. Der englische Begriff Reverse Charge heißt wortwörtlich “Umkehrung der Berechnung”. Im Steuerrecht steht der Begriff für die Umkehrung der Steuerschuldnerschaft. Genauer gesagt handelt es sich hier um die Umsatzsteuerschuldnerschaft.

Das Reverse Charge Verfahren wurde vor fast 20 Jahren eingeführt, um Käufe und Verkäufe mit Umsatzsteuer innerhalb der EU zu vereinfachen. Es reguliert die Weitergabe der Umsatzsteuer zwischen Verkäufern und Kunden, die in verschiedenen EU-Ländern ansässig sind.

Denn wenn zwei Unternehmen aus unterschiedlichen Ländern Handel betreiben, stellt sich die Frage, an welches Land die Umsatzsteuer gezahlt werden muss. Das leistende Unternehmen erzielt im Ausland Umsatz, ist aber offensichtlich nicht beim ausländischen Finanzamt bekannt.

Um nun einen bürokratischen Albtraum zu vermeiden, kann das Reverse Charge Verfahren zur Hilfe gezogen werden. Das bedeutet, dass der Leistungsempfänger die Umsatzsteuer an das Finanzamt des Heimatlandes abführt, diese dann aber in seiner Steuererklärung als Vorsteuer geltend machen kann. So wird effektiv dafür gesorgt, dass keiner der beiden Parteien doppelte Steuern zahlen und im Ausland eine Steuererklärung abgeben muss.

Also, im Normalfall ohne Reverse Charge Verfahren schuldet wie bereits erwähnt der Leistende (Verkäufer) die Umsatzsteuer dem Finanzamt. Im Reverse Charge Verfahren kehrt sich dies um (reverse) und der ausländische Leistungsempfänger (Kunde) schuldet die Umsatzsteuer “seinem” Finanzamt.

So weit alles klar. Doch wie immer gibt es auch in diesem Verfahren bestimmte Voraussetzungen, die beachtet werden müssen, damit auch alles rechtmäßig zuläuft.

Voraussetzungen für das Reverse Charge Verfahren

Um das Reverse Charge Verfahren anwenden zu können, müssen folgende Voraussetzungen erfüllt sein:

- Leistender und Leistungsempfänger müssen beide ein steuerpflichtiges Unternehmen betreiben. Das heißt, es handelt sich hierbei immer um ein Verfahren zwischen zwei Unternehmen und niemals mit einer Privatperson.

- Ein Unternehmer muss regelmäßig erhaltene Mehrwertsteuer an das Finanzamt abführen, um zum Vorsteuerabzug und somit zum Reverse Charge Verfahren berechtigt zu sein.

- Wenn ein Unternehmen den innergemeinschaftlichen Güter- und Dienstleistungsverkehr nutzt, ist die Steuererstattung bzw. Steuerbefreiung problemlos möglich.

- Bei einem Leistungsempfänger kann es sich auch um eine juristische Partei (z. B. Stadt, Verein, Gemeinde) oder um ein Unternehmen, das eine vergleichbare Leistung bringt, handeln.

Welche Leistungen dem Reverse Charge Verfahren unterliegen, ist ebenfalls genau als Voraussetzung festgelegt. Dabei handelt es sich beispielsweise um die folgenden Leistungen:

- Leistungen ausländischer Unternehmen (EU-Ausland)

- Gebäudereinigungsleistungen inländischer Unternehmen

- Bauleistungen inländischer Unternehmen

- Schrott- und Abfalllieferungen

- Lieferungen von Handys und Computerchips

Nachdem wir nun die Voraussetzungen für die Anwendung des Reverse Charge Verfahren wissen, sollten wir uns nochmal genauer ansehen, wie das Verfahren in der Praxis aussieht.

Wie funktioniert das Verfahren in der Praxis?

Am Anfang des Blogs haben wir den Ablauf des Verfahrens bereits beschrieben. Lassen Sie uns hier aber nochmal konkreter darauf eingehen.

Ein in Deutschland ansässiges Unternehmen verkauft Computerausstattung an ein Unternehmen in den Niederlanden. Dank des Reverse Charge Verfahrens gibt das deutsche Unternehmen die Umsatzsteuer auf der Rechnung nicht an, sondern notiert deutlich auf der Rechnung, dass es sich um ein Reverse Charge Verfahren handelt.

Dadurch, dass die Rechnung so ausgestellt wurde, zahlt das niederländische Unternehmen im Zuge seiner Steuererklärung die Umsatzsteuer direkt an das niederländische Finanzamt. Da das niederländische Unternehmen vorsteuerabzugsberechtigt ist, kann es dann die Umsatzsteuer als Vorsteuer geltend machen. So entsteht für keine Partei ein Nachteil.

Wichtig ist jetzt nochmal einen genaueren Blick auf die Rechnungsausstellung im Reverse Charge Verfahren zu werfen. Denn hier sind ein paar Dinge zu beachten.

Reverse Charge bei der Rechnungsausstellung

Wenn eine Rechnung ausgestellt wird, sollte zuallererst darauf geachtet werden, dass die Umsatzsteuer-Identifikationsnummer gültig und angegeben ist. Zudem, wenn das Reverse Charge Verfahren angewendet wird, muss unbedingt die Rechnung mit „Reverse Charge“ gekennzeichnet werden.

Nur so kann der Leistungsempfänger die Umsatzsteuer auch wirklich deklarieren und als Vorsteuer zurückfordern.

Jede einzelne Rechnung auf diese Kennzeichen zu überprüfen, kann jedoch sehr mühsam sein und viel Zeit in Anspruch nehmen. Vor allem, wenn Sie sich täglich mit tausenden von Rechnungen beschäftigen müssen.

Glücklicherweise gibt es auch hierfür eine Lösung. Es wurden zahlreiche Softwarelösungen entwickelt, die Ihnen dabei helfen können, Rechnungen automatisch zu verarbeiten und so auch das Reverse Charge Verfahren zu vereinfachen.

Rechnungen automatisch verarbeiten mit Klippa

Mit Klippa SpendControl können Sie Rechnungen ganz einfach automatisch verarbeiten. Ein einziges Foto reicht, um eine Rechnung automatisch mit unserer OCR Software weiterzuverarbeiten. Innerhalb weniger Sekunden können folgende Daten von der Rechnung extrahiert werden:

- Händlername

- Kaufdatum

- Gesamtbetrag

- Mehrwertsteuernummer

- Währung

- Lieferantenname

- Bezahlmethode

- Fälligkeitsdatum

- Lieferdatum

- Bestellnummer

- Rechnungsnummer

- Etc.

Außerdem können Sie unsere OCR-gesteuerte Software problemlos mit dem Buchhaltungssystem Ihres Unternehmens, z. B., Oracle NetSuite oder Microsoft Dynamics, verknüpfen.

Somit können wichtige Informationen einer Rechnung innerhalb weniger Sekunden in Ihrem Buchhaltungssystem gespeichert werden. Dies spart Ihnen nicht nur viel Zeit, sondern reduziert auch Ihre Buchhaltungskosten drastisch.

Klippa SpendControl ermöglicht Ihnen noch viel mehr. Rechnungsduplikate können automatisch erkannt, Daten in Echtzeit eingesehen und Rechnungsfreigabeprozesse vereinfacht werden.

Lassen Sie sich in einer unserer kostenlosen Demos von unserer Lösung überzeugen. Buchen Sie sie einfach in unserem Portal weiter unten und kontaktieren Sie einen unserer Experten.