Según el Instituto de Información de Seguros, las denuncias por fraude aumentaron hasta un total de más de 5,7 millones en el año 2021. Casi el 30 % de todas las denuncias de fraude se refieren a la apertura de una cuenta de tarjeta de crédito nueva. Más del 24% de las reclamaciones por fraude se referían a robos de identidad en diversos sectores.

Estas cifras demuestran la importancia de que las organizaciones completen a fondo el proceso de Debida Diligencia del Cliente (CDD). Pero, inevitablemente, existe una grave amenaza de fraude con tarjetas de crédito, robo de identidad y otros fraudes documentales, ya que los estafadores son cada vez más sofisticados.

Una de las formas que tienen las instituciones financieras de combatir este tipo de fraude es llevar a cabo un proceso adecuado de Debida Diligencia del Cliente. Este importante proceso se lleva a cabo antes de incorporar a nuevos clientes, y es obligatorio para cualquier negocio que esté cubierto por las normas contra el lavado de dinero (AML).

Para que tu proceso de CDD sea más seguro y eficiente, se han desarrollado varias soluciones de Procesamiento Inteligente de Documentos (IDP). Las soluciones IDP son capaces de llevar a cabo la extracción automatizada de datos, la verificación de documentos, la detección de fraudes y el enmascaramiento de datos, lo que te ayuda a ahorrar tiempo y dinero.

Con este blog, queremos aclarar qué es la Debida Diligencia del Cliente, por qué es importante y cómo el software IDP puede mejorar el proceso de CDD.

¿Qué es la Debida Diligencia del Cliente?

La Debida Diligencia del Cliente es una serie de verificaciones de antecedentes y de otros tipos que ayudan a verificar la identidad del cliente y a evaluar su perfil de riesgo. Por ley, la CDD es un proceso obligatorio para todas las instituciones financieras antes de incorporar a nuevos clientes.

La Debida Diligencia del Cliente es una parte importante de las directivas contra el lavado de dinero (AML) del Grupo de Acción Financiera. Su objetivo es ayudar a los bancos y a otras instituciones financieras a prevenir delitos financieros como la falsificación de identidad, el lavado de dinero y el financiamiento del terrorismo.

El proceso implica analizar información procedente de distintas fuentes, como el cliente, fuentes de datos públicas y privadas, así como listas de sanciones. La información que las organizaciones reúnen depende en gran medida del perfil de riesgo del cliente (más información sobre este tema más adelante).

En general, sin embargo, la Debida Diligencia del Cliente estándar requiere la siguiente información:

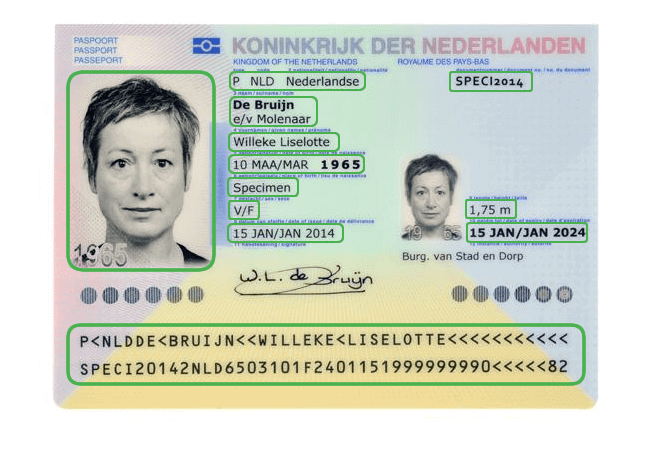

- Información sobre la identidad de los clientes (nombre, dirección, fotografía de un documento de identidad oficial)

- Una visión general de todas las entidades con las que tus clientes hacen negocios

- Una visión general de las actividades de los clientes y de los mercados en los que operan

Para tener una perspectiva general, es importante mencionar que existen diferentes tipos de Debida Diligencia del Cliente:

- Debida Diligencia del Cliente Estándar (explicada anteriormente).

- Debida Diligencia del Cliente Simplificada → Para los clientes que se consideran de bajo riesgo, se puede realizar una CDD simplificada. Esto significa que se requiere una cantidad reducida de información sobre el cliente, la frecuencia de la supervisión es menor y la verificación del cliente puede retrasarse hasta que se establezca una buena relación con él.

- Debida Diligencia Reforzada → La Debida Diligencia Reforzada (EDD) suele llevarse a cabo cuando el cliente se considera de alto riesgo. Aquí se puede pensar en un cliente que trata con personas o entidades de países de alto riesgo o que realiza transacciones inusualmente grandes.

Con esta información en la mente, deberíamos analizar más detenidamente la importancia de la CDD y qué consecuencias podría tener no tomarse en serio la CDD.

¿Por qué es importante la CDD?

Los estafadores son cada vez más sofisticados al hacer uso de la ingeniería de deep fake y el procesamiento gráfico. Estas circunstancias obligan a las instituciones financieras a ver la importancia de unos procesos de CDD adecuados.

Además, las siguientes razones pueden aclarar por qué la CDD debe tomarse en serio:

- Riesgo para la reputación → Los incidentes de lavado de dinero ponen en riesgo la reputación de una institución financiera y pueden hacer que estos institutos sufran una pérdida de confianza.

- Experiencia del cliente → Para asegurarse de que cumples las normas, es aconsejable disponer de varios puntos de contacto con el cliente para obtener y verificar la información. Si no se proporcionan estos puntos de contacto, los clientes se sienten inseguros rápidamente. Además, una incorporación lenta y descuidada conlleva a una pérdida de clientes potenciales. Por lo tanto, un proceso de CDD exhaustivo vale la pena a largo plazo.

- Multas por incumplimiento de las normas → En 2021, el importe total de las multas impuestas a las entidades financieras que incumplieron las normas de cumplimiento y de CDD ascendió a 2.700 millones de dólares.

Impactante, ¿verdad? Para ofrecerte una perspectiva más completa del tema y ayudarte a prevenir las consecuencias mencionadas, nos gustaría entrar más en detalle sobre cómo se utiliza la CDD en el sector bancario. A continuación, hablaremos de las regulaciones que deben ser seguidas.

La Debida Diligencia del Cliente en el sector bancario

La Debida Diligencia del cliente en el sector bancario es la serie de pasos que se dan para evaluar e identificar a un cliente con el fin de satisfacer las medidas de cumplimiento y prevenir los delitos financieros.

En el sector bancario, se lleva a cabo un proceso de Debida Diligencia del Cliente estándar para obtener y verificar los datos del cliente a lo largo de la relación entre la empresa y el cliente. Un proceso eficaz de CDD en el sector bancario tiene el siguiente formato:

- Recolección de la información del cliente → El banco obtiene la información del cliente para verificar su identidad. Piensa en información como el nombre completo del cliente, la dirección, el correo electrónico, el número de teléfono, el documento de identidad emitido por el gobierno, la identificación con fotografía, etc.

- Recolección de la información empresarial (en caso de que el cliente sea una empresa) → Aquí, el banco obtiene información sobre el modelo de negocio, la propiedad beneficiaria, la fuente de fondos y más.

- Evaluación y perfil de riesgo → Los clientes se clasifican en diferentes niveles de riesgo en función de los datos encontrados durante la selección. En función del nivel de riesgo, se determina el nivel de Debida Diligencia y podrían aplicarse medidas adicionales.

- Seguimiento continuo → Se realiza un seguimiento continuo de cada cliente durante toda la relación comercial. Los bancos vigilan las transacciones, las actividades sospechosas, los perfiles inusuales de los clientes, etc.

Llevar a cabo estos pasos es un asunto delicado, ya que es importante hacerlo bien. Como puedes imaginar, el proceso de CDD va acompañado de un gran número de documentos que hay que revisar y verificar.

Cuando se realiza manualmente, es un proceso que lleva mucho tiempo y es propenso a errores. Esta es la razón por la que cada vez más bancos deciden utilizar una solución IDP como Klippa DocHorizon para extraer, verificar y, si es necesario, detectar fraudes en los documentos.

Una solución IDP también puede ayudar a los bancos a cumplir con las normas y regulaciones de Conoce a tu Cliente (KYC) y AML, y por lo tanto evitar multas. Echemos un vistazo más de cerca a las regulaciones que se aplican a la CDD en el sector bancario.

Reglamentos de CDD para el sector bancario

Los reglamentos de CDD para el sector bancario se resumen en la regla de CDD. La regla de CDD fue aplicada por la Financial Crimes Enforcement Network (FinCEN) en el 2018. Está diseñada para garantizar la transparencia financiera y evitar que delincuentes y terroristas abusen de las empresas para ocultar sus actividades ilegales y lavar sus ganancias ilícitas.

Las instituciones financieras que están cubiertas por la ley de CDD tienen que seguir los cuatro requisitos básicos:

- Identificar y verificar la identidad de los clientes

- Si una empresa abre una cuenta, hay que identificar y verificar a los beneficiarios efectivos

- Comprender la naturaleza y la finalidad de las relaciones con los clientes para elaborar perfiles de riesgo de los clientes

- Realizar un seguimiento continuo para identificar transacciones sospechosas y mantener y actualizar la información sobre los clientes.

En teoría, este proceso puede no parecer largo, pero el proceso de CDD requiere que los bancos verifiquen un montón de documentos, lo que inevitablemente retrasa el proceso de incorporación. Entonces, ¿cómo puedes acelerar el proceso sin dejar de cumplir toda las regulaciones necesarias?

¿Cómo se puede mejorar el proceso de CDD con la automatización?

La respuesta es sencilla: con software. Pero, ¿cómo funciona?

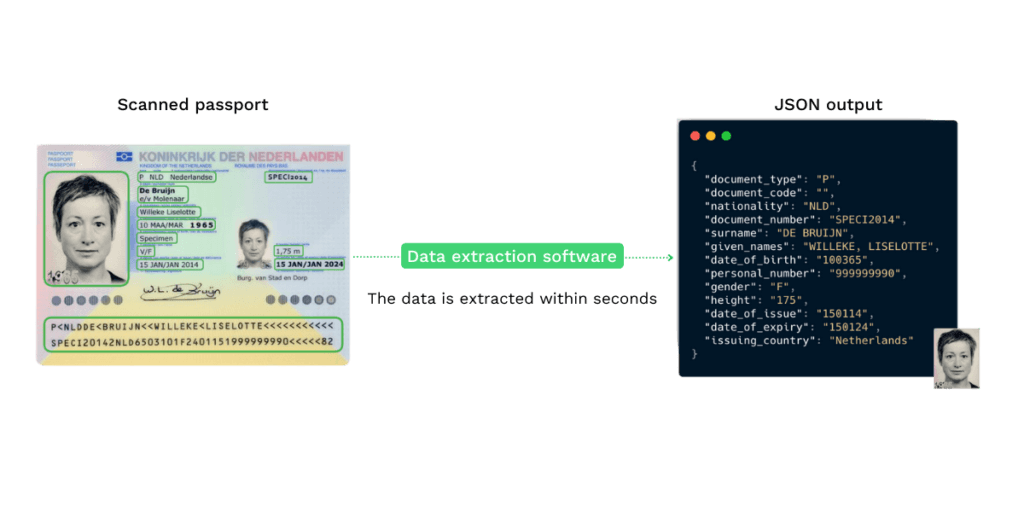

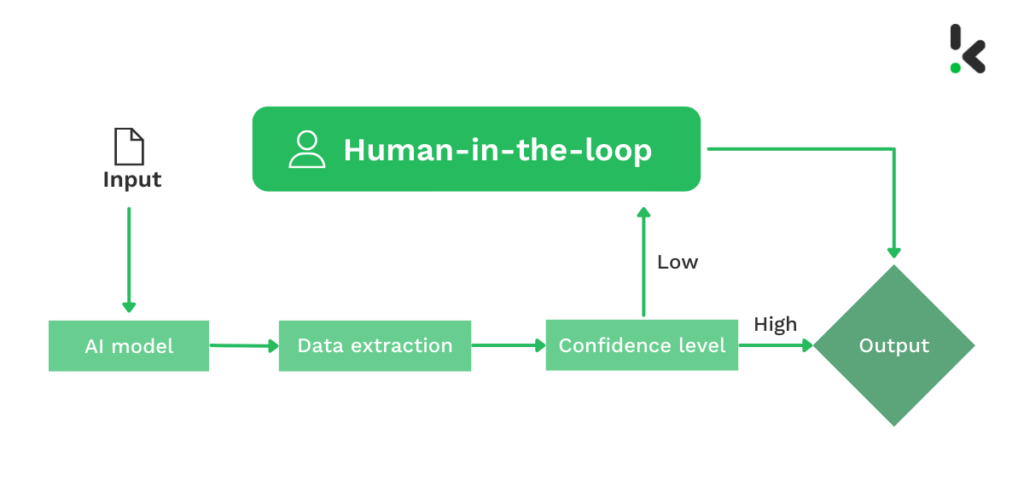

En primer lugar, como ya se ha dicho, una solución de Procesamiento Inteligente de Documentos es capaz de identificar el documento presentado. A continuación, en cuestión de segundos, el software extrae y verifica con precisión los datos necesarios. Por último, los datos se almacenan en la base de datos del banco.

Ya no es necesario introducir información importante de forma manual, lo que reduce drásticamente la cantidad de errores en la extracción de datos y acelera enormemente el proceso de incorporación.

Dando un paso más

Si es necesario, una solución IDP puede incluso ir un paso más allá. Antes de que los datos se almacenen en la base de datos del banco, se puede enmascarar la información sensible. En caso de filtración de datos, la información queda protegida contra el abuso de los estafadores.

Además, el software es capaz de detectar automáticamente documentos fraudulentos, por ejemplo, realizando un análisis EXIF.

A pesar de que las soluciones de IDP ya son un software sofisticado, ninguna tecnología es precisa al 100%. A menudo, el sector bancario exige el mayor índice de precisión posible, en cuyo caso aconsejamos recurrir a una automatización human-in-the-loop. Esto permite que una persona compruebe la exactitud de los datos extraídos antes de almacenarlos en la base de datos.

¿Te parece útil este enfoque automatizado de CDD? Bueno, Klippa DocHorizon, software KYC, puede realizar todo lo anterior e incluso más. Por supuesto, creemos que nuestra solución es la mejor para ti, pero la decisión depende de ti. Quizás, podamos convencerte con los próximos párrafos

Uso de Klippa para tu proceso de CDD

Klippa ofrece una serie de servicios para mejorar tu proceso de CDD. Nos aseguraremos de que el proceso sea más rápido, seguro y fiable.

Klippa DocHorizon

Con Klippa DocHorizon, la extracción manual de datos es historia. Proporcionamos una solución rápida y precisa que identifica el documento presentado, extrae la información de forma fiable y enmascara los datos confidenciales antes de almacenarlos en tu base de datos.

Esto significa que hay que dedicar menos tiempo al proceso de Debida Diligencia del Cliente, se ahorra dinero y se acelera el tiempo de entrega.

Para evitar el fraude documental, podemos realizar un análisis EXIF, un análisis de la escritura a mano y una detección de falsificación por movimiento de copia (es decir, detectar si una parte de un documento se ha movido a un lugar diferente del documento). Esto te permite cumplir las normas y reglamentos de tu industria.

Pero ahí no acaba todo.

Verificación de identidad

Nuestra solución de verificación de identidad está equipada con controles de actividad para garantizar que el cliente está físicamente presente y no está engañando al sistema. Además, mediante la lectura de la MRZ de un documento de identidad, nuestra solución IDP puede verificar la edad, la dirección y el DNI de un cliente potencial.

Una de nuestras últimas mejoras es la verificación NFC del documento de identidad, que hace que el proceso de CDD sea aún más fácil y seguro para el cliente. Por lo tanto, no tienes que preocuparte de que los datos confidenciales de tus clientes acaben en las manos equivocadas.

En Klippa valoramos el cumplimiento del GDPR, lo que significa que durante todos los procesos de verificación no se almacena ningún dato en nuestra base de datos.

¿Estás interesado en ver cómo nuestra solución IDP puede automatizar tu proceso de CDD? Planifica una demostración utilizando el formulario que aparece a continuación, o ponte en contacto con uno de nuestros expertos si tienes más preguntas.