Según la encuesta mundial sobre delitos y fraudes económicos 2022 de PwC, el principal agresor externo de una organización es el cliente. Eso significa que algunas de las personas que tanto necesitas para que tu organización prospere son las que más daño te hacen.

Según la encuesta, casi una de cada cinco empresas expresó que su incidente más perjudicial tuvo un impacto financiero de ¡más de 50 millones de dólares! Increíble, ¿verdad?

Aun así, en la mayoría de los casos, los clientes son tu único camino hacia el éxito. Pero, ¿qué puedes hacer para proteger a tu organización de las personas que intentan cometer fraude y amenazan a tu negocio? Aquí es donde entran en juego los procedimientos KYC (Conozca a tu cliente).

Con unos procesos KYC adecuados, los clientes pueden ser identificados y verificados para determinar si suponen un riesgo para tu empresa o no.

Pero empecemos por el principio. En primer lugar, queremos responder a la pregunta de qué es KYC, continuar con KYC en diferentes industrias, proporcionarte una lista de métodos de verificación KYC y terminar este blog con una interesante sección de preguntas frecuentes. Una vez que hayas leído este blog, podrás preparar a tu organización con los procesos adecuados para combatir el fraude.

¿Qué es KYC?

KYC significa Conoce a tu Cliente. Es un proceso obligatorio de debida diligencia con el cliente (CDD) que llevan a cabo las empresas para verificar la identidad de sus clientes y evaluar y controlar el riesgo de los mismos. En resumen, los procesos KYC garantizan que los clientes son quienes dicen ser.

En general, el KYC ayuda a prevenir el lavado de dinero, la financiación del terrorismo y otras actividades financieras ilegales. Es un proceso crítico para determinar los perfiles de riesgo de los clientes y ayuda a identificar si un cliente cumple los requisitos legales de una organización. Aunque KYC es relevante para cualquier industria, lo es especialmente para las instituciones financieras y bancarias y otros negocios de alto riesgo como los de seguros o bienes raíces.

Por ejemplo, las instituciones financieras están obligadas a llevar a cabo procesos de KYC antes de que un cliente abra una cuenta bancaria y, a continuación, supervisar continuamente los patrones de transacción para cumplir con la regulación AML & KYC.

Para cumplir los requisitos de KYC, los clientes deben proporcionar pruebas de su identidad y dirección, de modo que las organizaciones puedan llevar a cabo la debida diligencia y asegurarse de que los clientes son quienes dicen ser. Para ello, suelen exigirse documentos de identidad como pasaportes, permisos de conducir, documentos de identidad y justificantes de domicilio como extractos bancarios o hojas de pago.

Pero, ¿por qué es necesario este largo proceso? Veamos por qué el KYC es tan importante para una organización.

¿Por qué es importante el KYC?

¿Conoces a tus clientes? ¿Estás seguro de que no suponen ningún riesgo para tu organización y de que son quienes dicen ser? Si no puedes responder a estas preguntas con un sí, es hora de que pongas en marcha procesos KYC. Porque los procesos KYC le permiten a tu organización saber exactamente a quién está prestando servicios.

Los procesos KYC son importantes porque te permiten disuadir a las personas que quieren cometer fraude de identidad o de documentos. Al pasar por un proceso KYC, su identidad quedará expuesta a los funcionarios de la debida diligencia del cliente, lo que hace muy difícil que las identidades fraudulentas pasen el proceso KYC.

Además de prevenir el fraude, las empresas tienen que cumplir los requisitos KYC (y la regulación AML) para evitar fuertes multas y sanciones. Aunque no todos los sectores están obligados a contar con un proceso de KYC, las instituciones financieras se encuentran entre los que están obligados a cumplir los requisitos de KYC por ley.

Aunque no todos los sectores están obligados a aplicar la debida diligencia con los clientes, el riesgo de fraude, como la usurpación de identidad, la falsificación de documentos y el lavado de dinero, hace que los procesos de KYC sean muy importantes. Las organizaciones tienen que cumplir dos componentes básicos de KYC: La Debida Diligencia con el Cliente (CDD) y un Programa de Identidad del Cliente (CIP). Con estas medidas, las organizaciones esperan prevenir actos fraudulentos perjudiciales.

Echemos un vistazo al KYC en diferentes industrias. Para facilitar la lectura, nos centramos en tres áreas, pero hay muchos más asuntos que requieren procesos de KYC.

KYC por Industria

Como se ha mencionado anteriormente, KYC es esencial en muchas industrias. Cada industria tiene riesgos diferentes, lo que se traduce en diferentes regulaciones y medidas necesarias para actuar.

A continuación, analizaremos cómo es el KYC y qué requisitos se aplican en tres ejemplos diferentes:

- KYC para la industria financiera

- KYC para empresas

- KYC para criptomonedas

KYC para la industria financiera

El KYC para el sector bancario es muy importante y debe llevarse a cabo de forma exhaustiva. Para el sector financiero, KYC ya no es una opción, sino una obligación legal. Un banco u otra institución financiera tiene que verificar la identidad de los clientes, de lo contrario, se pueden imponer fuertes multas u otras sanciones.

Por lo tanto, un banco debe contar con un Programa de Identificación de Clientes (CIP) en el que se reúnan, identifiquen y verifiquen los datos.

Además, las instituciones financieras deben aplicar procedimientos de Debida Diligencia con los Clientes (CDD) para realizar un seguimiento continuo de los clientes, reunir información sobre su identidad para crear perfiles de riesgo de los clientes y contrastar esta información con bases de datos que contengan información sobre personas políticamente expuestas o sanciones.

Sólo con estos procesos en marcha, los bancos y otras instituciones financieras cumplen las regulaciones KYC & AML.

KYC para empresas

Todas las empresas que incorporan clientes deben realizar controles KYC. Esto no es sólo para proteger a tu empresa contra el fraude, sino también para proteger a tus clientes.

Por ejemplo, las empresas de alquiler de vehículos que ofrecen un sistema de reservas en línea deben asegurarse de que las personas son mayores de 18 años y tienen licencia de conducir. Para evitar multas y otras sanciones por alquilar un vehículo a personas no autorizadas, estas empresas deben cumplir los requisitos de ” Conoce a tu cliente” y, por ejemplo, verificar la edad y la categoría del permiso de conducir en el proceso de registro.

Pero, ¿qué pasaría si tuvieras que dar de alta a clientes que no son particulares, sino empresas? En este caso, realizarías las llamadas verificaciones KYB (Conoce a tu empresa). KYB se considera una extensión de KYC, ya que se introdujo mucho después de la regulación inicial de KYC. Aunque ambos procedimientos implican verificaciones de identidad, la principal diferencia entre los dos es que KYC se aplica a personas individuales, mientras que KYB se aplica a empresas.

KYC para criptomonedas

La popularidad de las criptomonedas ha aumentado en los últimos años. Esto y el creciente riesgo de financiación del terrorismo y lavado de dinero son las razones por las que las plataformas de criptomonedas están ahora reguladas como instituciones financieras. Como hemos aprendido anteriormente, todas las instituciones financieras necesitan cumplir con las regulaciones KYC & AML y por lo tanto integrar procesos de acuerdo a ello.

KYC para las plataformas de cripto se utiliza principalmente para identificar y confirmar la información personal de los usuarios y clientes para verificar la edad, identidad y dirección. El objetivo principal es determinar la probabilidad de que los clientes planteen riesgos de lavado de dinero.

Esto ha causado frustración a los clientes de las plataformas de criptomonedas, ya que la idea original del intercambio de criptomonedas era comerciar de forma anónima. Sin embargo, los reguladores están presionando a las empresas de criptomonedas para que introduzcan medidas de KYC para tener un mayor control sobre los clientes y las transacciones de criptomonedas.

Aunque las tres industrias tienen el mismo objetivo principal en mente (identificar y verificar la identidad de un cliente), cada industria utiliza las regulaciones KYC para un propósito ligeramente diferente. Veamos ahora en qué se diferencian las regulaciones KYC en las distintas regiones.

Regulaciones KYC a nivel mundial

Las regulaciones KYC no sólo difieren por industria, sino también por región o país. Para facilitar la lectura del blog, nos centraremos en tres regiones diferentes: la Unión Europea, el Reino Unido y Estados Unidos.

Unión Europea

A lo largo de treinta años, la UE ha desarrollado un sólido marco para prevenir el lavado de dinero y la financiación del terrorismo. Las normas de la UE son de gran alcance y van más allá de las normas internacionales. Por ello, la Comisión Europea redactó un plan de acción para una política global de la Unión en cuanto a la prevención del lavado de dinero y la financiación del terrorismo con el fin de lograr una regulación contra el lavado de dinero (AML) más armoniosa, cohesiva y potente.

Además, en 2016, Europa aprobó tres directivas AML (4AMLD, 5AMLD y 6AMLD) que amplían el alcance de los requisitos KYC a nuevos sectores.

Esto aumenta la necesidad de mejorar la Diligencia Debida del Cliente (CDD), ya que el proceso incluye la recolección, verificación y registro de Información de Identificación Personal (PII). Además, es necesario contrastar a los clientes con las listas de sanciones y de personas políticamente expuestas (PEP) para evaluar el riesgo de cada cliente.

La información anterior muestra claramente que las regulaciones de la UE son bastante estrictas y sólidas. Es comprensible que no podamos facilitarte todas y cada una de las normas aplicables. Por favor, investiga tú mismo las regulaciones específicas de tu sector para evitar multas u otras sanciones.

Reino Unido

Aunque el Reino Unido cuenta con sólidas leyes y reglamentos AML y KYC, las regulaciones no son demasiado específicas. Funcionan más como directrices que como requisitos estrictos. Dichas directrices se dividen en cinco partes de comprobación de identidad y se publican en la Guía de Buenas Prácticas facilitada por el gobierno del Reino Unido. Estas cinco partes son

- Adquisición de pruebas de la identidad declarada

- Comprobación de la validez de las pruebas

- Comprobación de si la identidad declarada ha existido a lo largo del tiempo

- Comprobación de si la identidad declarada presenta un riesgo elevado de fraude de identidad

- Determinar si la identidad pertenece a la persona que la declara

Curiosamente, no es necesario realizar todos los pasos a la vez, ya que el nivel de riesgo de un cliente determina qué verificaciones deben ejecutarse. Además, según la actualización de 2017 de la normativa de AML, hay tres requisitos específicos que deben cumplirse:

- Identificar al cliente

- Verificar la identidad del cliente

- Evaluar el propósito y la intención de las relaciones comerciales y las transacciones ocasionales

Si te encuentras en el Reino Unido, por favor realiza tu propia investigación sobre las regulaciones KYC y AML además de nuestro artículo, ya que es imposible para nosotros cubrir todas las regulaciones necesarias para tu industria específica.

Estados Unidos

En Estados Unidos, la Red para la Lucha contra los Delitos Financieros (FinCEN) es la autoridad responsable de las regulaciones KYC. Su objetivo es prevenir actividades ilegales como el fraude y el lavado de dinero. En general, en Estados Unidos existen tres niveles de requisitos KYC:

- Programa de Identificación de Clientes (CIP) → El CIP exige que los clientes faciliten su nombre completo, fecha de nacimiento, dirección y número de seguro social. Esto se aplica independientemente del perfil de riesgo del cliente.

- Debida Diligencia del Cliente (CDD) → La ley estadounidense exige que todas las instituciones financieras lleven a cabo procesos de CDD al incorporar a nuevos clientes. La CDD consiste en una serie de verificaciones de antecedentes y exámenes de los clientes para evaluar su perfil de riesgo e identificar su identidad.

- Debida Diligencia Reforzada (EDD) → La EDD es necesaria para obtener información adicional. Esto entra en juego cuando los clientes plantean un mayor riesgo de financiación del terrorismo, infiltración o lavado de dinero.

Como se mencionó anteriormente, haz una investigación adicional que sea más específica para tu industria y país. A continuación, queremos hablar de la configuración de tu proceso KYC y de los diferentes métodos de verificación KYC disponibles.

Cómo configurar tu proceso KYC

La configuración de tu proceso KYC depende de varios factores, como el país en el que estás ubicado y el tipo de solución que necesitas. Para configurar tu proceso KYC, puedes seguir los siguientes pasos:

- Verifica la regulación específica de tu sector y región

- Verifica los posibles riesgos de tu sector

- Verifica la escala de tu proceso KYC

- Elige entre una solución automatizada o manual

- Busca un proveedor que ofrezca los métodos de verificación que necesitas.

- Establece tu proceso

En los siguientes párrafos, hablaremos de esto con más detalle, para que puedas tomar una decisión informada sobre qué método de verificación se adapta a tu negocio.

Métodos de verificación KYC

Como existen varios métodos de verificación KYC, puede resultar abrumador. Por eso, en los siguientes párrafos, destacaremos dos métodos diferentes de verificación KYC para ayudarte a encontrar la respuesta:

- Verificación KYC manual

- Automatización de KYC con E-KYC

Verificación KYC manual

Muchas organizaciones, especialmente las instituciones financieras, se han visto obligadas a cumplir las regulaciones KYC antes incluso de que existiera el software de verificación y la automatización. Es decir, esas organizaciones se comprometieron a un proceso de verificación KYC manual que siguen realizando hoy en día.

La verificación manual KYC requiere que tus agentes de CDD revisen manualmente cada documento proporcionado por el cliente. Los clientes tienen que acudir a la oficina de una organización para que ésta verifique su identidad y se asegure de que son quienes dicen ser.

Esto es factible si se tienen unos pocos clientes nuevos al día, pero rápidamente se convertirá en un proceso que consumirá mucho tiempo para el cliente, pero también para tus empleados una vez que aumente el número de clientes.

Además, la capacidad de manipular documentos ha aumentado drásticamente, ya que hoy en día todo el mundo puede acceder a programas de edición fotográfica como Photoshop. Con la mejora de las habilidades de las personas, cada vez es más difícil para el ojo humano detectar manipulaciones y documentos fraudulentos. Por lo tanto, controlar y verificar los documentos manualmente abre las puertas a numerosos intentos de fraude.

Aun así, si una organización tiene que incorporar menos de 40 clientes al día, probablemente sea más económico seguir con un proceso de verificación manual.

En general, sin embargo, el uso de software para automatizar tus procesos KYC se convierte rápidamente en una solución atractiva, ya que puede aumentar la velocidad del proceso de verificación de clientes, pero también proteger a tu organización contra el fraude. En los párrafos siguientes se explica en qué consiste esto.

Automatización de KYC con E-KYC

A medida que aumenta el número de clientes de tu empresa y, por tanto, el número de documentos que es necesario verificar, el proceso manual de KYC deja de ser una opción si tu empresa quiere crecer. Por este motivo, las soluciones de software que automatizan los procesos KYC están actualmente en aumento. Estas soluciones también se conocen como E-KYC.

Existen numerosas razones por las que el KYC electrónico (E-KYC) es el camino a seguir:

- Costo → Mayor velocidad, mayor precisión y mejor utilización de los recursos humanos hacen que los procesos de KYC sean escalables y más rentables.

- Precisión → El software E-KYC puede verificar automáticamente si hay errores y corregirlos, lo que mejora drásticamente la precisión del proceso de verificación.

- Velocidad → Los procesos manuales de KYC pueden tardar fácilmente hasta un par de meses. Esto lleva a la frustración del cliente o a que los clientes abandonen el proceso. Con E-KYC, la incorporación del cliente es más rápida, ya que los documentos se pueden revisar y verificar las 24 horas del día y de forma más eficiente.

- Adaptabilidad → La regulación de KYC cambia regularmente. Los sistemas de cumplimiento basados en software pueden modificarse fácilmente de acuerdo con estos cambios, por ejemplo, simplemente actualizando un conjunto de normas o las medidas de seguridad.

- Integración → El software E-KYC se integra la mayoría de las veces a través de una interfaz de programación de aplicaciones (API). Esto hace que sea muy fácil añadir nuevas funcionalidades para verificar las identidades de los clientes.

- Eficiencia → Los documentos de los clientes se pueden verificar y registrar automáticamente en las bases de datos deseadas, lo que dará lugar a un proceso de onboarding más eficiente.

- Experiencia del cliente → La experiencia del cliente mejora de numerosas maneras. Un proceso más rápido y eficiente hace que la experiencia sea más agradable desde el primer momento. A menudo, las soluciones de E-KYC ofrecen el proceso de KYC a través del teléfono móvil, lo que hace que la incorporación remota sea más fácil, rápida y cómoda para el cliente. De este modo, la identidad de un cliente puede verificarse en cualquier lugar, lo que significa que una visita a la oficina resulta redundante.

Una vez recogidos los datos del cliente en el proceso de incorporación digital, es necesario actualizarlos, limpiarlos y revisarlos periódicamente. Este proceso es una extensión del proceso KYC y se conoce como remediación KYC. La frecuencia con la que se lleva a cabo el proceso de remediación KYC depende en gran medida de la regulación vigente en tu sector y del perfil de riesgo de tu cliente.

Si estás planeando utilizar un software KYC, una de las principales cosas en las que debes pensar son los métodos de verificación que deseas utilizar. En los siguientes párrafos se analizan las distintas opciones.

Verificación selfie

Como ya se ha mencionado, la incorporación digital y remota va en aumento. Para las organizaciones, esto significa que se enfrentan al reto de verificar las identidades de forma segura en un proceso digital. Por lo tanto, el uso de la verificación selfie proporciona una solución adecuada, en la que se pide a un cliente que primero le tome una foto a su documento de identidad y luego se tome una selfie.

Para hacer uso de esta solución, son necesarios dos componentes:

- Un dispositivo de escaneado para tomar el selfie (normalmente un smartphone)

- Un software capaz de comparar las características faciales con el documento de identidad.

El software compara en tiempo real el selfie enviado con la foto del documento de identidad del cliente. Para ello, se analizan y comparan los rasgos biométricos faciales. Esto garantiza que los clientes no estén utilizando un documento de identidad de otra persona para el proceso de incorporación. La verificación de identidad con selfie tiene un par de ventajas que mejoran el proceso de incorporación de tu empresa:

- Protección contra el fraude → La verificación de la identidad mediante la verificación selfie en tiempo real añade una capa adicional de protección contra las personas que intentan utilizar documentos de identidad de otras personas. La verificación selfie es cómoda de usar, intransferible y difícil de falsificar, ya que analiza los rasgos biométricos faciales de una persona, por lo que es muy beneficiosa para usar en tu proceso de verificación KYC.

- Cumplimiento de KYC → El uso de un selfie en tiempo real como parte de tu proceso KYC te permite determinar si los clientes son quienes dicen ser. Esto garantiza que cumples con esta parte de las regulaciones KYC, Anti-lavado de dinero (AML), y los requisitos GDPR.

- Menor tiempo de respuesta → Con una solución automatizada para la verificación de identidad, el proceso de incorporación de clientes se vuelve rápido y está disponible en cualquier lugar las 24 horas del día, los 7 días de la semana. Con la verificación automatizada y remota de la identidad con selfie, se pueden incorporar varios clientes nuevos en cuestión de segundos, lo que acorta los plazos y aumenta la satisfacción del cliente.

KYC con verificación de actividad

La verificación de la identidad de los clientes puede hacerse, como acabamos de mencionar, con la verificación selfie en tiempo real. Una alternativa aún más segura es el KYC con detección de liveness.

La verificación de actividad (liveness) garantiza la presencia física del cliente. El cliente tiene que seguir los movimientos requeridos por el software para los escaneos biométricos, lo que permite al software validar y determinar si la persona detrás de la cámara es una persona real.

El orden de los escaneados biométricos se cambia en cada proceso para evitar la suplantación del software. Esto hace que el proceso sea aún más seguro y te permite cumplir con los requisitos KYC.

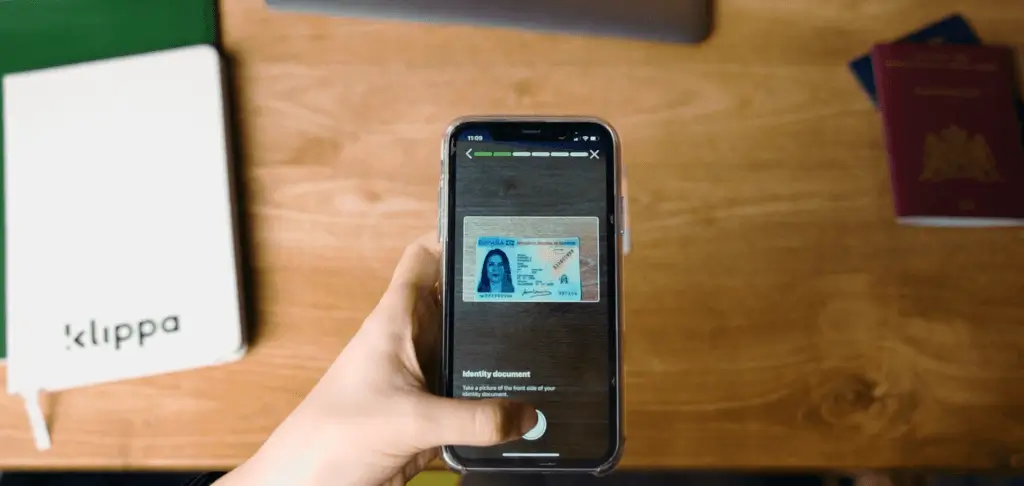

Verificación de documentos KYC

El proceso KYC suele ir acompañado de multitud de documentos. Todos ellos deben revisarse y verificarse, lo cual es muy importante, pero puede convertirse rápidamente en un proceso largo si se hace manualmente.

Las soluciones de procesamiento inteligente de documentos (IDP) pueden procesar automáticamente documentos de incorporación, como documentos de identidad, pasaportes, contratos, permisos de residencia, licencias de conducir u otros documentos emitidos por el gobierno.

Esto no sólo acelerará el proceso, sino que también te permite detectar el fraude documental al reconocer las fotos editadas y el texto manipulado. Además, las soluciones IDP ofrecen la posibilidad de enmascarar los datos sensibles de los documentos, lo que protege la información de los clientes frente a filtraciones de datos o ataques de hackers. Aunque todo esto ya te acerca un paso más al cumplimiento de las regulaciones KYC, aún puedes ir un paso más allá.

Para verificar las identidades, se puede aplicar una función bastante novedosa, la verificación basada en NFC. La tecnología NFC te permite acceder a los datos del cliente a partir de documentos de identidad (que tengan un chip RFID) y luego verificar la autenticidad del documento. Dado que los datos PII integrados en los chips RFID no pueden alterarse, el uso de esta tecnología mejora la seguridad, garantiza el cumplimiento de las normas KYC y te permite ofrecer a tus clientes una experiencia de incorporación más rápida y fiable.

Verificación de prueba de dirección

Con la verificación automatizada de la prueba de dirección, simplificarás la incorporación de clientes y cumplirás los requisitos de KYC. Combinando la verificación de la prueba de dirección con otras funciones del software de verificación de identidad, se puede mejorar el cumplimiento de las regulaciones KYC y AML.

Con un software inteligente, la dirección de un documento puede extraerse automáticamente, contrastarse con las bases de datos existentes y, a continuación, validarse. Esta solución no sólo acelera la incorporación de clientes digitales, sino que también evita posibles fraudes de direcciones o documentos.

¿Te parece que esto es algo que necesitas para tu incorporación? Tenemos buenas noticias, con Klippa puede mejorar tu proceso de incorporación y cumplir con la normativa KYC. En los próximos párrafos explicaremos en qué consiste.

Automatiza los procesos KYC con Klippa

La automatización de los procesos KYC se ha convertido en una necesidad para que las empresas sigan cumpliendo las regulaciones y siendo competitivas con la capacidad de escalar sus operaciones. Para ello, Klippa ofrece la solución IDP, Klippa DocHorizon para simplificar tus procesos de incorporación y controles de cumplimiento. Con DocHorizon, el procesamiento manual de documentos de identidad y pruebas de dirección son historia, ya que el escaneo, extracción y verificación de estos documentos KYC está totalmente automatizado.

Además de nuestra solución IDP, ofrecemos un software de verificación de identidad que te permite utilizar la verificación de identidad selfie con una verificación de actividad. Los comentarios a los usuarios en tiempo real garantizan que la experiencia del cliente sea fluida y que el proceso de verificación se realice con precisión. Además, puedes añadir cuantas capas de seguridad necesites.

He aquí una lista, por nombrar algunas:

- Verificación de identidad con selfie

- Verificación de actividad (liveness)

- Verificación de documentos de identidad

- Verificación de identidad con NFC

- Verificación de prueba de domicilio

- Verificación de edad

¿Quieres también aumentar la seguridad en tu proceso de incorporación y cumplir con las últimas regulaciones KYC mientras proporcionas una experiencia de incorporación remota? Implementando la solución de Klippa en tus sistemas, esto es posible. Sólo tienes que reservar una demostración gratuita en línea o ponerte en contacto con uno de nuestros expertos para obtener más información. P.D. Las preguntas frecuentes que aparecen a continuación ya pueden darte algunas respuestas a tus dudas.