Avec la menace croissante du blanchiment d’argent, du financement du terrorisme et d’autres formes de criminalité financière, les organismes de réglementation ont promulgué des lois pour empêcher de telles activités. Les deux réglementations les plus courantes à cet égard sont liées au KYC (Know Your Customer) (en français Connaître votre client) et à la lutte contre le blanchiment d’argent. Bien qu’ils puissent sembler similaires ou utilisés dans la même phrase, il existe des différences significatives entre les deux.

Le KYC est effectué dans le cadre de la diligence raisonnable d’une organisation avant de conclure une transaction avec une autre partie, tandis que des contrôles de conformité AML (en français “lutte contre le blanchiment d’argent”) sont effectués sur les clients pour identifier tout risque d’activités criminelles. Ne vous inquiétez pas si les définitions ne sont pas encore claires comme de l’eau de roche; Nous donnerons plus de détails plus tard.

Dans cet article, nous allons définir ce que sont KYC & AML, discuter des différences, et enfin révéler comment vous pouvez rester conforme à une solution logicielle tout en protégeant votre entreprise contre la fraude.

Qu’est-ce que la connaissance du client (KYC) ?

KYC (Know Your Customer) est un processus obligatoire que les entreprises et les institutions financières utilisent pour identifier et vérifier l’identité de leurs clients. L’objectif de KYC est de prévenir la fraude, le vol d’identité et d’autres crimes financiers en veillant à ce que le client soit bien celui qu’il prétend être.

Afin de se conformer aux réglementations KYC, les institutions collectent des informations sur leurs clients, y compris leur nom, adresse, date de naissance et numéro de document d’identité à partir de documents tels qu’un permis de conduire, une carte d’identité ou un passeport. Les informations collectées sont ensuite utilisées pour vérifier l’identité du client.

KYC est une partie importante du processus de diligence raisonnable de la clientèle que les institutions financières entreprennent avant de conclure des transactions avec leurs clients. En vérifiant l’identité de leurs clients, KYC aide les entreprises et les institutions financières à établir la confiance avec leurs clients, à réduire la criminalité financière et à maintenir la conformité réglementaire. Mais alors, qu’est-ce que la lutte contre le blanchiment d’argent?

Qu’est-ce que la lutte contre le blanchiment d’argent ?

La lutte contre le blanchiment d’argent (AML) est un ensemble de lois et de règlements conçus pour empêcher les systèmes financiers d’être utilisés pour des activités illégales telles que le financement du terrorisme, le trafic de drogue ou l’évasion fiscale. La réglementation en matière de lutte contre le blanchiment d’argent exige l’identification des clients qui présentent un risque plus élevé de blanchiment d’argent, la surveillance des transactions pour détecter les activités suspectes et le signalement de toute activité suspecte aux autorités compétentes.

Les institutions financières sont tenues de se conformer à la réglementation en matière de lutte contre le blanchiment d’argent et de mettre en place des contrôles et des procédures internes pour atténuer le risque de blanchiment d’argent. En outre, la réglementation AML exige que les institutions financières effectuent des contrôles KYC dans le cadre de leur processus.

Les contrôles KYC peuvent donc faire partie de la réglementation AML, mais cela peut-il aussi être l’inverse ? Et en quoi diffèrent-ils exactement les uns des autres ? Jetons un coup d’œil !

Quelle est la différence entre KYC et AML ?

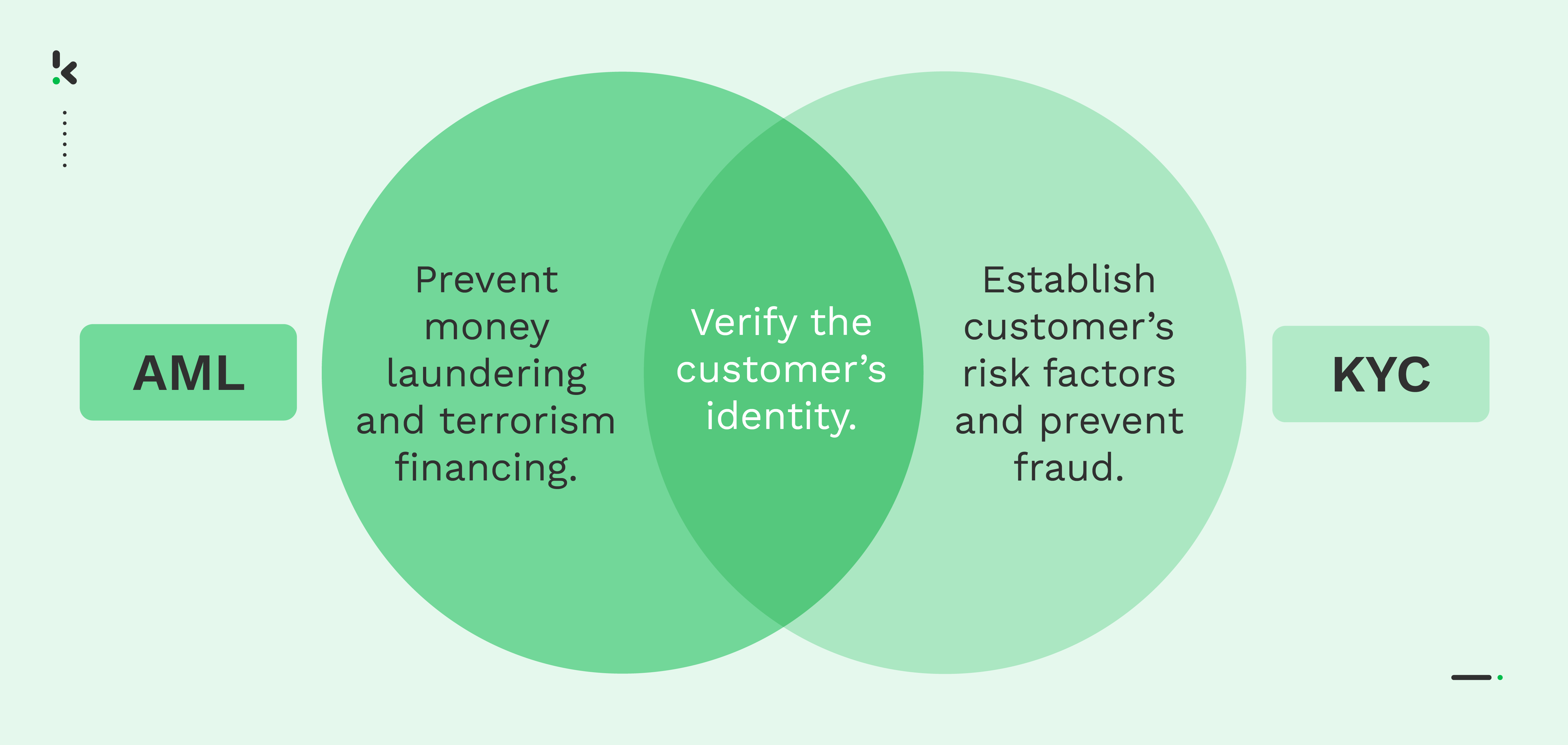

KYC (Know Your Customer) et AML (Anti-Money Laundering) sont des processus liés mais distincts utilisés par les entreprises et les institutions financières pour lutter contre la criminalité financière. Les principales différences entre KYC et AML sont :

Objectif : Le KYC est effectué dans le cadre de la diligence raisonnable d’une institution financière avant de conclure une transaction avec une autre partie, tandis que les contrôles de conformité AML sont effectués sur les clients qui ont déjà été identifiés comme présentant un risque élevé à des fins de blanchiment d’argent.

Focus : KYC se concentre sur l’identification et la vérification de l’identité des clients, tandis que AML se concentre sur la détection, la prévention et le signalement des activités suspectes liées au blanchiment d’argent ou au financement du terrorisme.

Exigences de conformité : KYC et AML ont tous deux des exigences réglementaires qui doivent être suivies, les exigences KYC étant plus simples et axées sur l’identification et la vérification des clients, tandis que les exigences AML sont plus complexes et axées sur la gestion des risques, la surveillance et le signalement des activités suspectes.

Alors que KYC et AML sont souvent utilisés de manière interchangeable, KYC se concentre sur la vérification de l’identité des clients, tandis que AML se concentre sur la détection et la prévention des crimes financiers. KYC est la première étape de la conformité AML, mais ce n’est qu’une partie d’un programme plus large de lutte contre le blanchiment d’argent.

En comprenant les différences entre KYC et AML, les entreprises et les institutions financières peuvent mieux se protéger contre la criminalité financière et maintenir la conformité réglementaire.

Quand la conformité KYC/AML est-elle requise ?

La conformité KYC et AML est requise par la loi, mais les circonstances dans lesquelles ces contrôles sont requis diffèrent. KYC est effectué dans le cadre d’une organisation pour vérifier l’identité des clients avant de conclure une transaction avec une autre partie.

Voici quelques exemples de cas d’utilisation de KYC :

- Ouverture d’un compte dans une banque ou une institution financière

- Création d’un compte sur les marketplaces ou les plateformes e-commerce

- Intégration de nouveaux clients pour la crypto-monnaie et la blockchain

- Vérification de l’âge pour les jeux et les jeux d’argent

- Enregistrement pour les services de voyage et d’accueil

- Intégration de nouveaux patients ou de patients existants dans un hôpital

Les contrôles de conformité en matière de lutte contre le blanchiment d’argent, en revanche, sont effectués sur les clients afin d’identifier les risques potentiels d’activités criminelles financières. Voici quelques exemples de cas d’utilisation de la lutte contre le blanchiment d’argent :

- Intégration de nouveaux clients pour les banques et les institutions financières

- Ouverture d’un compte pour les services de transfert d’argent

- Ouverture d’un compte pour les casinos et les établissements de jeux

- Demander l’achat d’un actif immobilier

- Les organismes d’application de la loi enquêtent et poursuivent les personnes et les organisations qui se livrent à des activités de blanchiment d’argent.

La conformité KYC et AML est obligatoire pour de nombreuses entreprises, en particulier celles du secteur financier. La plupart des pays ont une législation ou des lois pertinentes pour régir la lutte contre le blanchiment d’argent. Jetons un coup d’œil aux réglementations dans différentes régions ensuite.

Réglementation AML/KYC

Plusieurs réglementations régissent la conformité KYC et AML, et les entreprises doivent s’assurer qu’elles en sont conscientes pour éviter les pénalités et les amendes. Certaines des réglementations KYC et AML les plus importantes sont :

- Bank Secrecy Act (BSA): Exige des institutions financières américaines qu’elles mettent en place des programmes de lutte contre le blanchiment d’argent pour détecter et prévenir le blanchiment d’argent.

- Cinquième directive anti-blanchiment (5AMLD): met en œuvre les règles de l’UE en matière de lutte contre le blanchiment de capitaux et de financement du terrorisme.

- Groupe d’action financière (GAFI): Normes internationales sur la lutte contre le blanchiment de capitaux et le financement du terrorisme.

FAQ

Que sont les réglementations AML et KYC ?

Que sont les contrôles KYC & AML ?

Comment se conformer aux règles KYC/AML ?

Souvent, la conduite du processus de diligence raisonnable à l’égard de la clientèle pour la conformité KYC & AML prend beaucoup de temps et de ressources de la part des entreprises et des institutions financières. À côté de cela, il y a toujours la peur d’activités criminelles telles que la fraude d’identité.

Avec les dernières avancées technologiques, cependant, ces défis appartiennent au passé. La vérification manuelle de l’identité peut être remplacée par un logiciel alimenté par l’IA. Continuez à lire pour en savoir plus à ce sujet !

Automatiser vos contrôles KYC/AML

La vérification manuelle des identités n’est pas la meilleure approche car elle n’est pas évolutive, coûteuse et prend trop de temps. Avec un logiciel alimenté par l’IA, tel que la vérification de l’identité avec Klippa, vous pouvez chercher à automatiser certaines parties de votre processus de diligence raisonnable client, ce qui vous permet d’économiser du temps et de l’argent tout en améliorant la précision et en réduisant les erreurs.

Klippa fournit une solution complète de vérification d’identité qui simplifie votre intégration et vos contrôles de conformité. En automatisant certains aspects des contrôles KYC, comme la vérification d’identité, Klippa peut aider les entreprises à respecter les réglementations AML.

Notre logiciel innovant vous permet d’ajouter facilement autant de couches de sécurité que nécessaire, telles que:

- Vérification de l’identité selfie

- Détection de la présence

- Vérification des documents d’identité

- Vérification de l’identité NFC

- Vérification des justificatifs de domicile

- Vérification de l’âge

Notre solution peut être implémentée via une API ou un SDK, ce qui facilite son intégration dans votre propre application, la rendant accessible à vos utilisateurs.

Vous voulez en savoir plus ? Réservez une démonstration en ligne gratuite ou contactez l’un de nos experts dès aujourd’hui pour en savoir plus sur notre solution.