Selon l’enquête mondiale sur la criminalité économique et la fraude 2022 de PwC, le principal auteur externe d’une organisation est le client. Cela signifie que certaines des personnes dont vous avez désespérément besoin pour que votre organisation prospère sont celles qui vous nuisent le plus.

Selon l’enquête, près d’une entreprise sur cinq a déclaré que son incident le plus dommageable avait un impact financier de plus de 50 millions de dollars ! Incroyable, non ?

Pourtant, dans la plupart des cas, les clients sont votre seul moyen de réussir. Mais que pouvez-vous faire pour protéger votre organisation contre des personnes qui tentent de frauder et menacer votre entreprise ? C’est là que les procédures KYC (Know Your Customer) entrent en jeu.

Avec des procédures KYC appropriés en place, les clients peuvent être identifiés et vérifiés pour déterminer s’ils représentent un risque pour votre entreprise ou non.

Mais commençons par le début. Tout d’abord, nous voulons répondre à la question de savoir ce qu’est le KYC, continuer avec KYC dans différents secteurs, vous fournir une liste des méthodes de vérification du KYC et terminer ce blog avec une FAQ perspicace. Une fois que vous aurez parcouru ce blog, vous serez en mesure d’équiper votre organisation avec des bonnes procédures pour lutter contre la fraude.

Points Clés :

- KYC est la procédure qui permet d’en savoir plus et de vérifier l’identité des clients (identification, vérification, surveillance) pour prévenir la fraude, le blanchiment et le financement du terrorisme.

- Les exigences varient selon les secteurs (banque, entreprises, crypto) et les régions (UE, Royaume‑Uni, USA). Il vous faut adapter le dispositif au contexte.

- Méthodes : contrôles manuels ou E‑KYC (selfie/biométrie, liveness, OCR, NFC, vérification de preuve d’adresse). À noter que l’automatisation améliore la vitesse et la précision.

Qu’est-ce que la procédure KYC ?

KYC est l’abréviation de Know Your Customer (connaissance du client). Il s’agit d’un processus obligatoire de customer due diligence (aussi nommée vigilance à l’égard de la clientèle) mis en œuvre par les entreprises pour vérifier l’identité de leurs clients et pour évaluer et surveiller les risques qu’ils présentent. En bref, les procédures KYC assurent que les clients sont ceux qu’ils disent être.

En général, KYC aide à prévenir le blanchiment d’argent, le financement du terrorisme et d’autres activités financières illégales. Il s’agit d’un processus essentiel pour déterminer les profils de risque des clients et aider à déterminer si un client répond aux exigences légales d’une organisation. Même si KYC est pertinent pour n’importe quel secteur, il l’est particulièrement pour les institutions financières et bancaires et d’autres entreprises à haut risque telles que les assurances ou l’immobilier.

Par exemple, les institutions financières sont tenues de mener des processus KYC avant qu’un client ouvre un compte bancaire, puis de surveiller en permanence les modèles de transaction pour se conformer aux réglementations AML & KYC.

Pour se conformer aux exigences de KYC, les clients doivent fournir une preuve de leur identité et de leur adresse, afin que les organisations puissent effectuer une due diligence (aussi nommée diligence raisonnable) et s’assurer que les clients sont bien ceux qu’ils prétendent être. À cette fin, des documents d’identité tels que des passeports, permis de conduire, cartes d’identité et preuves d’adresse tels que des relevés bancaires ou des fiches de paie sont souvent exigés.

Mais pourquoi ce long processus est-il même nécessaire ? Voyons pourquoi KYC est si important pour une organisation.

Pourquoi la procédure KYC est-elle importante ?

Connaissez-vous vos clients ? Êtes-vous sûr qu’ils ne présentent aucun risque pour votre organisation et qu’ils sont bien ceux qu’ils prétendent être ? Si vous ne pouvez pas répondre par l’affirmative à ces questions, il est temps pour vous de mettre en place des processus KYC parce que les procédures KYC permettent à votre organisation de savoir exactement à qui elle fournit des services.

Les procédures KYC sont importantes car elles vous permettent de décourager les personnes qui veulent commettre des fraude d’identité ou de documents. En passant par une procédure KYC, leur identité sera exposée aux responsables de la customer due diligence, ce qui rend très difficile pour les identités frauduleuses de passer la procédure KYC.

En plus de prévenir la fraude, les entreprises doivent se conformer aux exigences de KYC (et aux réglementations AML) pour éviter de lourdes amendes et sanctions. Bien que toutes les industries ne soient pas tenues de mettre en place un processus de KYC, les institutions financières font partie de celles qui sont tenues par la loi de satisfaire aux exigences de KYC.

Bien que tous les secteurs ne soient pas tenus de faire preuve de vigilance à l’égard de la clientèle, le risque de fraude, comme la fraude à l’identité, la fraude documentaire et le blanchiment d’argent, rend les procédures KYC très cruciales. Les organisations doivent respecter deux éléments fondamentaux de KYC : le devoir du customer due diligence (CDD) et un programme d’identification du client (CIP). Grâce à ces mesures, les organisations espèrent prévenir les actes frauduleux préjudiciables.

Jetons un coup d’œil à KYC dans différents secteurs. Pour des raisons de lisibilité, nous nous concentrons sur trois domaines, mais il y a beaucoup d’autres questions qui nécessitent des procédures KYC.

Le processus KYC par industrie

Comme nous l’avons déjà mentionné, l’identification des clients est essentielle dans de nombreux secteurs. Chaque industrie est confronté à des risques différents, ce qui se traduit par des réglementations et des mesures différentes.

Nous allons ci-dessous discuter de ce à quoi ressemble le processus de connaissance du client et quelles sont les exigences qui s’appliquent dans trois exemples différents :

- KYC pour l’industrie financière

- KYC pour les entreprises

- KYC pour les crypto-monnaies

KYC pour le secteur financier

La KYC pour les banques est très importante et doit être conduite de manière approfondie. Pour l’industrie financière, le KYC n’est plus une option mais une obligation légale. Une banque ou une autre institution financière doit vérifier l’identité de ses clients, sous peine de se voir infliger de lourdes amendes ou d’autres sanctions.

Par conséquent, une banque doit mettre en place un programme d’identification des clients (CIP) dans lequel les données sont collectées, identifiées et vérifiées.

En outre, les institutions financières doivent mettre en place des procédures de customer due diligence (CDD) afin de surveiller en permanence les clients, de recueillir des informations sur leur identité pour créer des profils de risque et de recouper ces informations avec des bases de données contenant des informations sur les personnes politiquement exposées ou sur les sanctions.

Ce n’est qu’avec ces procédures en place que les banques et autres institutions financières se conforment aux réglementations KYC et AML.

KYC pour les entreprises

Toutes les entreprises qui recrutent des clients doivent procéder à des vérifications KYC. Il s’agit non seulement de protéger l’entreprise contre la fraude, mais aussi de protéger les clients.

Par exemple, les entreprises de location de voitures qui offrent un système de réservation en ligne doivent s’assurer que les gens ont plus de 18 ans et ont un permis de conduire. Afin d’éviter les amendes et autres pénalités pour la location d’une voiture à des personnes non autorisées, ces entreprises doivent satisfaire aux exigences de Connaître son client et, par exemple, vérifier l’âge et les catégories de permis de conduire dans le processus d’intégration.

Mais que se passerait-il si vous deviez intégrer des clients qui ne sont pas des particuliers mais des entreprises ? Dans ce cas, vous effectueriez des contrôles KYB (Know Your Business). KYB est considéré comme une extension de KYC puisqu’il a été introduit beaucoup plus tard après la réglementation initiale de KYC. Bien que les deux procédures impliquent des vérifications d’identité, la principale différence entre les deux est que KYC s’applique aux individus, tandis que KYB s’applique aux entreprises.

KYC pour Crypto

Les crypto-monnaies ont gagné en popularité au cours des dernières années. C’est pour cette raison, ainsi que pour le risque croissant de financement du terrorisme et de blanchiment d’argent, que les plateformes de crypto-monnaies sont désormais réglementées en tant qu’institutions financières. Comme nous l’avons appris précédemment, toutes les institutions financières doivent se conformer aux réglementations KYC et AML et donc intégrer les processus en conséquence.

Le KYC pour les plateformes de crypto-monnaies est principalement utilisé pour identifier et confirmer les informations personnelles des utilisateurs et des clients afin de vérifier l’âge, l’identité et l’adresse. L’objectif principal est de déterminer la probabilité que les clients présentent des risques de blanchiment d’argent.

Cette mesure est source de frustration pour les clients des plateformes de crypto-monnaies, car l’idée initiale de la bourse de crypto-monnaies était de réaliser des transactions anonymes. Pourtant, les régulateurs font pression sur les sociétés de crypto-monnaies pour qu’elles introduisent des mesures KYC afin de mieux contrôler les clients et les transactions en crypto-monnaies.

Bien que les trois secteurs d’exemple aient le même objectif principal à l’esprit (identifier et vérifier l’identité d’un client), chaque secteur utilise toujours les réglementations KYC dans un but légèrement différent. Voyons maintenant en quoi les réglementations de KYC diffèrent selon les régions.

Les réglementations des processus KYC à l’échelle mondiale

Les réglementations de la KYC ne diffèrent pas seulement par industrie, mais aussi par région ou pays. Pour que le blog reste lisible, nous nous concentrons sur trois régions différentes, l’Union européenne, le Royaume-Uni et les États-Unis.

Union Européenne

En trente ans, l’UE a développé un cadre solide pour prévenir le blanchiment d’argent et le financement du terrorisme. Les règles de l’UE ont une grande portée et vont au-delà des normes internationales. C’est pourquoi la Commission européenne a rédigé un plan d’action pour une politique globale de l’Union en matière de prévention du blanchiment de capitaux et du financement du terrorisme afin de mettre en place des réglementations plus harmonieuses, plus cohérentes et plus efficaces en matière de lutte contre le blanchiment de capitaux (AML).

En outre, en 2016, l’Europe a adopté trois directives AML (4AMLD, 5AMLD et 6AMLD) qui étendent le champ d’application des exigences KYC à de nouveaux secteurs.

Cela accroît la nécessité d’une meilleure customer due diligence (CDD), car le processus comprend la collecte, la vérification et l’enregistrement des informations personnelles identifiables (PII). En outre, les clients doivent être contrôlés par rapport aux listes de sanctions et de personnes politiquement exposées (PEP) afin d’évaluer le risque de chacun d’entre eux.

Les informations ci-dessus montrent clairement que la réglementation de l’UE est assez stricte et solide. Naturellement, nous ne sommes pas en mesure de fournir toutes les règles qui s’appliquent. Veuillez effectuer vous-même des recherches spécifiques à votre secteur pour éviter les amendes et autres pénalités.

Royaume-Uni

Bien que le Royaume-Uni dispose de lois et de réglementations solides en matière de lutte contre le blanchiment d’argent et de connaissance du client, ces réglementations ne sont pas trop précises. Elles s’apparentent davantage à des lignes directrices qu’à des exigences strictes. Ces lignes directrices sont divisées en cinq parties de contrôle d’identité et sont publiées dans le Guide des bonnes pratiques fourni par le gouvernement britannique. Ces cinq parties sont les suivantes:

- Obtention de la preuve de l’identité revendiquée

- Vérification de la validité de la preuve

- Vérification de l’existence de l’identité revendiquée au fil du temps

- Vérifier si l’identité revendiquée présente un risque élevé de fraude d’identité

- Déterminer si l’identité appartient à la personne qui la revendique

Il est intéressant de noter que toutes les étapes ne doivent pas être effectuées en même temps, car le niveau de risque d’un client détermine les contrôles à exécuter. En outre, conformément à la réglementation actualisée de 2017 sur la lutte contre le blanchiment de capitaux, trois exigences spécifiques doivent être respectées :

- Identifier le client

- Vérifier l’identité du client

- Évaluer l’objectif et l’intention des relations commerciales et des transactions occasionnelles

Si vous vous trouvez au Royaume-Uni, veuillez mener vos propres recherches sur les réglementations KYC et AML en plus de notre article, car il nous est impossible de couvrir toutes les réglementations nécessaires pour votre industrie spécifique.

États-Unis

Aux États-Unis, le Financial Crimes Enforcement Network (FinCEN) est l’autorité responsable de la réglementation KYC. Il établit ces réglementations dans le but de prévenir les activités illégales telles que la fraude et le blanchiment d’argent. En général, aux États-Unis, il existe trois niveaux d’exigences en matière de connaissance du client :

- Programme d’identification des clients (CIP) → Le CIP exige que les clients fournissent leur nom complet, leur date de naissance, leur adresse et leur numéro de sécurité sociale. Cette exigence s’applique quel que soit le profil de risque du client.

- Customer Due Diligence (CDD) → La législation américaine impose à toutes les institutions financières de mettre en œuvre des procédures CDD lors de l’accueil de nouveaux clients. Il s’agit d’une série de vérifications des antécédents et de contrôles des clients afin d’évaluer leur profil de risque et d’identifier leur identité.

- Diligence raisonnable accrue (EDD) → L’EDD est nécessaire pour recueillir des informations supplémentaires. Elle intervient lorsque les clients présentent un risque plus élevé de financement du terrorisme, d’infiltration ou de blanchiment d’argent.

Comme nous l’avons mentionné précédemment, veuillez faire des recherches supplémentaires qui sont plus spécifiques à votre industrie et à votre pays. Ensuite, nous voulons parler de la configuration de votre processus KYC et des différentes méthodes de vérification KYC disponibles.

Configuration de votre processus KYC

La configuration de votre processus KYC dépend de plusieurs facteurs, tels que le pays dans lequel votre entreprise est située et le type de solution dont vous avez besoin. Pour configurer votre processus KYC, vous pouvez suivre les étapes suivantes:

- Vérifiez les réglementations spécifiques à votre secteur et à votre région

- Vérifier les risques éventuels dans votre secteur d’activité

- Vérifier l’ampleur de votre processus KYC

- Choisir entre une solution automatisée et une solution manuelle

- Trouver un fournisseur qui propose les méthodes de vérification dont vous avez besoin

- Configurer votre processus

Dans les paragraphes suivants, nous aborderons cette question plus en détail, afin que vous puissiez prendre une décision éclairée sur la méthode de vérification qui convient à votre entreprise

azh_post id= »3450800″]

Méthodes de vérification KYC

Comme il existe plusieurs méthodes de vérification KYC, on peut vite se sentir dépassé. C’est pourquoi, dans les paragraphes suivants, nous présenterons deux méthodes de vérification KYC différentes pour vous aider à trouver la réponse:

- Vérification KYC manuelle

- Automatisation KYC avec E-KYC

Vérification manuelle KYC

Beaucoup d’organisations, en particulier les institutions financières, ont été obligées de suivre les réglementations KYC avant même que les logiciels de vérification et l’automatisation n’existent. Cela signifie que ces organisations se sont engagées dans un processus de vérification KYC manuel qu’elles effectuent encore aujourd’hui.

La vérification manuelle de la clé KYC nécessite que vos responsables CDD vérifient chaque document fourni manuellement par le client. Les clients doivent se présenter au bureau d’une organisation pour faire vérifier leur identité afin de s’assurer qu’ils sont bien ceux qu’ils prétendent être.

C’est faisable si vous avez quelques nouveaux clients par jour, mais cela deviendra rapidement un processus chronophage pour le client, mais aussi pour vos employés lorsque le nombre de clients augmente.

En outre, la capacité à manipuler des documents s’est considérablement accrue, puisque des logiciels de retouche de photos tels que Photoshop sont aujourd’hui à la portée de tous. Avec l’amélioration des compétences des personnes, il devient de plus en plus difficile pour l’œil humain de détecter les manipulations et les documents frauduleux. Par conséquent, le contrôle et la vérification manuels des documents ouvrent la voie à de nombreuses tentatives de fraude.

Néanmoins, si une organisation doit intégrer moins de 40 clients par jour, il est probablement plus abordable de s’en tenir à un processus de vérification manuelle.

En général, l’utilisation d’un logiciel pour automatiser vos processus KYC devient rapidement une solution attrayante, car elle peut accélérer le processus de vérification des clients, mais aussi protéger votre organisation contre la fraude. Nous verrons dans les paragraphes suivants à quoi cela ressemble.

Automatisation du processus KYC avec E-KYC

Comme le nombre de clients et, par conséquent, le nombre de documents à vérifier augmentent pour votre entreprise, le processus KYC manuel n’est plus une option si votre entreprise cherche à prendre de l’expansion. C’est pourquoi les solutions logicielles qui automatisent les processus KYC sont actuellement en plein essor. De telles solutions sont également appelées E-KYC.

Il y a de nombreuses raisons pour lesquelles la KYC électronique (E-KYC) est la voie à suivre:

- Coût → Une vitesse plus rapide, une précision plus élevée et une meilleure utilisation des ressources humaines rendent les processus KYC évolutifs et plus rentables.

- Précision → Le logiciel E-KYC peut automatiquement vérifier les erreurs et les corriger, ce qui améliore considérablement la précision du processus de vérification.

- Vitesse → Les procédures KYC manuelles peuvent facilement prendre jusqu’à quelques mois. Cela entraîne la frustration des clients ou les clients abandonnent le processus. Avec E-KYC, l’intégration des clients devient plus rapide, car les documents peuvent être vérifiés et vérifiés en permanence et plus efficacement.

- Adaptabilité → Les réglementations de KYC changent régulièrement. Les systèmes de conformité basés sur des logiciels peuvent facilement être modifiés en conséquence, par exemple en mettant simplement à jour un ensemble de règles ou des mesures de sécurité.

- Intégration → Le logiciel E-KYC est la plupart du temps intégré via une interface de programmation d’application (API). Il est ainsi très facile d’ajouter de nouvelles fonctionnalités pour vérifier l’identité des clients.

- Efficacité → Les documents des clients peuvent être automatiquement vérifiés et enregistrés dans les bases de données souhaitées, ce qui conduira à un processus d’intégration plus efficace.

- Expérience client → L’expérience client est améliorée de nombreuses façons. Le processus plus rapide et plus efficace rend l’expérience plus agréable dès le départ. Souvent, les solutions E-KYC offrent le processus KYC par téléphone mobile, ce qui rend l’intégration à distance plus facile, plus rapide et plus pratique pour le client. De cette façon, l’identité d’un client peut être vérifiée partout, ce qui signifie qu’une visite au bureau devient superflue.

Une fois que les données client ont été collectées dans le processus d’enregistrement numérique, elles doivent continuellement être mises à jour, nettoyées et révisées périodiquement. Ce processus est une extension du processus KYC et est connu sous le nom de correction KYC. La fréquence à laquelle le processus de correction KYC est mené dépend en grande partie des réglementations en vigueur dans votre secteur et du profil de risque de votre client.

Si vous envisagez d’utiliser un logiciel KYC, l’une des principales choses à penser sont les méthodes de vérification que vous souhaitez utiliser. Les paragraphes ci-dessous traitent des différentes options.

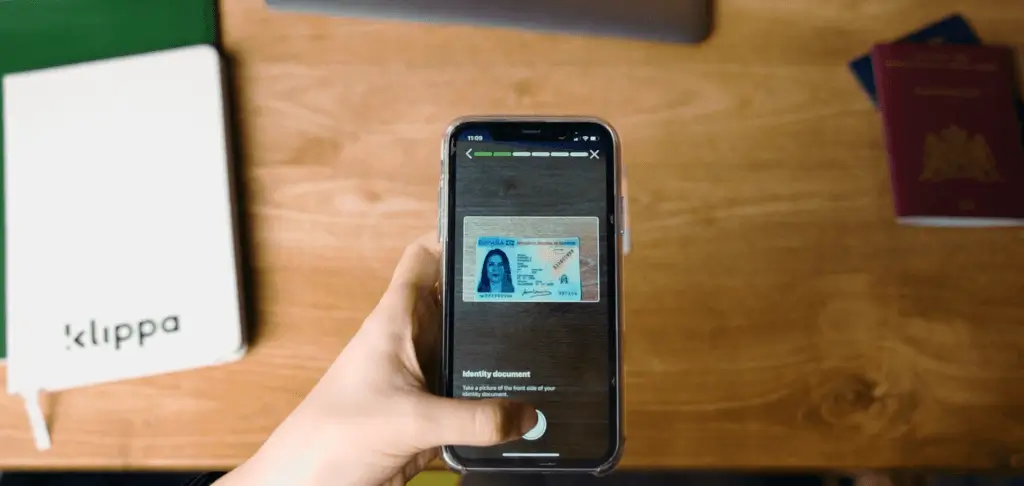

Vérification selfie

Comme mentionné précédemment, l’intégration numérique et à distance est à la hausse. Pour les organisations, cela signifie qu’elles sont confrontées au défi de vérifier les identités de manière sûre et sécurisée dans un processus numérique. Par conséquent, l’utilisation de la vérification selfie fournit une solution appropriée, dans laquelle un client est invité à prendre d’abord une photo de son document d’identité, puis à prendre un selfie.

Pour utiliser cette solution, deux composants sont nécessaires:

- Un appareil de numérisation pour prendre le selfie (généralement un smartphone)

- Un logiciel capable de comparer les caractéristiques faciales avec la pièce d’identité

Le logiciel compare le selfie soumis à la photo sur la carte d’identité du client en temps réel. Pour ce faire, les caractéristiques biométriques du visage sont analysées et comparées. Cela garantit que les clients n’utilisent pas un document d’identité d’une autre personne pour le processus d’intégration. La vérification d’identité par selfie présente quelques avantages qui améliorent le processus d’intégration de votre entreprise:

- Protection contre la fraude → La vérification d’identité qui utilise la vérification selfie en temps réel ajoute une couche supplémentaire de protection contre les personnes qui tentent d’utiliser les identifiants d’autres personnes. La vérification selfie est pratique à utiliser, non transférable et difficile à simuler car elle analyse les caractéristiques biométriques faciales d’une personne, c’est pourquoi il est très avantageux de l’utiliser dans votre processus de vérification KYC.

- Conformité KYC → L’utilisation d’un selfie en temps réel dans le cadre de votre processus KYC vous permet de déterminer si les clients sont bien ceux qu’ils prétendent être. Cela garantit que vous êtes conforme à cette partie des réglementations KYC, de la lutte contre le blanchiment d’argent (AML) et des exigences du RGPD.

- Délai d’exécution plus court → Avec une solution automatisée de vérification d’identité, le processus d’intégration des clients devient rapide et disponible partout et tout le temps. Grâce à la vérification automatisée et à distance de l’identité selfie, plusieurs nouveaux clients peuvent être intégrés en quelques secondes, ce qui signifie que les délais d’exécution sont raccourcis et que la satisfaction des clients augmente.

KYC avec contrôle de vivacité

La vérification de l’identité des clients peut être effectuée, comme nous venons de le mentionner, avec la vérification selfie en temps réel. Une alternative encore plus sûre est KYC avec contrôle de vivacité.

Les contrôles de vivacité garantissent que le client est physiquement présent. Le client doit suivre les mouvements requis par le logiciel pour les scans biométriques, ce qui permet ensuite au logiciel de valider et de déterminer si la personne derrière la caméra est une personne réelle.

L’ordre des scans biométriques est modifié à chaque processus pour éviter l’usurpation du logiciel. Cela rend le processus encore plus sûr et vous permet d’être conforme au KYC.

Vérification des documents KYC

Le processus KYC est souvent accompagné de nombreux documents. Tous doivent être vérifiés et vérifiés, ce qui est très important, mais peut rapidement se transformer en un long processus lorsqu’il est effectué manuellement.

Les solutions de traitement intelligent des documents (IDP) peuvent traiter automatiquement les documents d’intégration, tels que les pièces d’identité, passeports, contrats, permis de séjour, permis de conduire ou d’autres documents délivrés par le gouvernement.

Cela accélérera non seulement le processus, mais vous permettra également de détecter la fraude documentaire en reconnaissant les photos modifiées et le texte manipulé. De plus, les solutions IDP offrent la possibilité de masquer les données sensibles sur les documents, ce qui protège les informations des clients contre les violations de données ou les attaques de pirates. Bien que tout cela vous rapproche déjà un peu plus de la conformité KYC, vous pouvez toujours aller plus loin.

Afin de vérifier les identités, une fonctionnalité plutôt nouvelle, la vérification basée sur NFC, peut être appliquée. La technologie NFC vous permet d’accéder aux données client à partir de documents d’identité (dotés d’une puce RFID), puis de valider l’authenticité du document. Comme les données PII intégrées dans les puces RFID ne peuvent pas être modifiées, l’utilisation de cette technologie améliore la sécurité, assure la conformité KYC et vous permet d’avoir une expérience d’intégration plus rapide et plus fiable pour vos clients.

Vérification de la preuve d’adresse

Avec la vérification automatisée de la preuve d’adresse, vous simplifiez l’intégration des clients et répondez aux exigences KYC. En combinant la vérification de la preuve d’adresse avec d’autres fonctionnalités logicielles de vérification d’identité, la conformité KYC et AML peut être améliorée.

Avec un logiciel intelligent, l’adresse d’un document peut être automatiquement extraite, recoupée avec les bases de données existantes, puis validée. Cette solution accélère non seulement l’intégration numérique de vos clients, mais prévient également une éventuelle fraude d’adresse ou de document.

Cela vous semble-t-il quelque chose dont vous avez besoin pour votre intégration? Nous avons de bonnes nouvelles, avec Doxis, vous pouvez améliorer votre processus d’intégration et devenir conforme au KYC! Ce à quoi cela ressemble sera expliqué dans les prochains paragraphes.

Automatisez le processus KYC avec Doxis

L’automatisation des processus KYC est devenue indispensable pour que les entreprises restent conformes et compétitives avec la capacité de faire évoluer leurs opérations. Pour cela, Doxis propose la solution IDP, Doxis AI.dp pour simplifier vos contrôles d’intégration et de conformité. Avec AI.dp, le traitement manuel des documents d’identité et de preuve d’adresse est de l’histoire ancienne, car la numérisation, l’extraction et la vérification de ces documents KYC sont entièrement automatisées.

En plus de notre solution IDP, nous proposons un logiciel de vérification d’identité qui vous permet d’utiliser la vérification d’identité selfie avec un contrôle de vivacité. Les commentaires des utilisateurs en temps réel garantissent que l’expérience client est fluide et que le processus de vérification peut être effectué avec précision. À côté de cela, vous pouvez ajouter autant de couches de sécurité que vous le souhaitez.

En voici une liste, pour n’en nommer que quelques-uns:

- Vérification de l’identité selfie

- Contrôle de la vivacité

- Vérification des documents d’identité

- Vérification de l’identité NFC

- Vérification de la preuve d’adresse

- Vérification de l’âge

Souhaitez-vous également renforcer la sécurité de votre processus d’intégration et vous conformer aux dernières réglementations KYC tout en offrant une expérience d’intégration à distance ? En implémentant la solution de Doxis dans vos systèmes, c’est possible. Il suffit de réserver une démo en ligne gratuite ci-dessous, ou de contacter l’un de nos experts pour plus d’informations. P.S. La FAQ ci-dessous peut déjà fournir des réponses à vos questions.

FAQ

La KYC (Know Your Customer) regroupe les procédures visant à identifier et vérifier l’identité des clients afin de réduire les risques de fraude, de blanchiment d’argent et de financement du terrorisme. C’est aussi une exigence réglementaire dans de nombreux secteurs : sans KYC fiable, une entreprise s’expose à des sanctions et à des risques réputationnels.

Dès l’onboarding d’un nouveau client lorsque la réglementation ou le risque l’exige (ex. comptes bancaires, plateformes crypto, services financiers). Des vérifications complémentaires sont déclenchées en cas d’événements suspects (transactions inhabituelles, changement d’adresse, alerte sanctions).

Pièce d’identité officielle (passeport, carte d’identité, permis), preuve d’adresse récente (facture, relevé bancaire) ; pour les entreprises : statuts, extrait Kbis, liste des bénéficiaires effectifs. Les exigences exactes varient selon la juridiction et le niveau de risque.

KYC est le cadre global d’identification. Le CDD (Customer Due Diligence) correspond aux vérifications standard pour établir le profil client. L’EDD (Enhanced Due Diligence) implique des contrôles approfondis (sources de fonds, relations commerciales, vérifications additionnelles) pour les clients à haut risque.

La vérification manuelle convient pour de faibles volumes et des cas simples ; l’eKYC (OCR, biométrie, liveness, NFC) est recommandée pour automatiser, accélérer, réduire les erreurs et supporter une montée en charge. Le choix dépend du volume, du budget et du niveau de risque.